La regulación provoca todas las crisis

El mundo entero se vió sorprendido en 2008 por el advenimiento de una gran crisis, provocada por la avaricia de los banqueros de turno y de la irresponsabilidad de las agencias de ratings. Esto es una prueba irrefutable de que el neoliberalismo, ese capitalismo salvaje, no funciona. El sistema falla, habrá que cambiarlo pues.

Nada más lejos de la realidad. Esta es la tesis difundida por aquellos que, desgraciadamente, ignoran las cuestiones más básicas de la Ciencia Económica. Es falso que nadie predijera la crisis económica de 2008, así como que nadie sea capaz de vaticinar los acontecimientos económicos. La teoría austríaca del ciclo económico así lo permite. Hayek predijo el crack de 1929 y, actualmente, Jesús Huerta de Soto en el prefacio de su obra Dinero, crédito bancario y ciclos económicos, afirmó lo siguiente:

“La oferta monetaria y el tipo de interés han seguido manipulándose hasta alcanzar el mínimo histórico del 1 por ciento […], impidiendo así que pudiera culminarse debidamente la necesaria reestructuración de los errores de inversión cometidos con anterioridad a la recesión del año 2001. Todo ello ha generado una nueva burbuja especulativa en los mercados inmobiliarios […]. Parece, pues, que nos aproximamos a la fase típica de inflexión del ciclo que precede a toda recesión económica”.

28 de Agosto de 2005. Jesús Huerta de Soto.

La segunda falacia difundida por la población es que la avaricia de los banqueros y los especuladores ha inducido la crisis. Y se propone como solución (por ejemplo, en este artículo de El país) regular e intervenir aún más en los bancos y en las agencias de ratings. Sin embargo, ¿qué mercado es más libre, el alimentario o el bancario?. Obviamente el que no ha provocado la crisis: el alimentario. De hecho, el mercado financiero o bancario es el más intervenido y regulado del mundo. Por las siguientes razones:

1. Existe un cupo de bancos por país, estipulado por el Gobierno español y el Banco Cental Europeo. Esto significa limitar la competencia entre bancos y que el Estado, así, favorezca el oligopolio bancario. Lo mismo ocurren con las agencias de ratings, que están limitadas a tres. ¿Y qué mejor regulación que la competencia!

2. Mediante el Código de Comercio, el Estado permite al sistema bancario utilizar el 98% de los depósitos de dinero. Todo economista conoce que esto provoca el denominado “proceso de creación de dinero bancario”. Este privilegio concedido, por parte del Estado regulador, al sistema bancario hace que físicamente no exista el dinero que “en teoría” debería estar en la cuenta corriente. Si todo el mundo acudiese al mismo tiempo a recoger su dinero, sólo el 2% que llegase antes lo obtendría; el resto perdería sus fondos.

3. Los bancos centrales manipulan la oferta monetaria y los tipos de interés, consiguiendo que los bancos que han dejado sin fondos a la ciudadanía (gracias a los privilegios otorgados por el Estado) permanezcan incólumes, inyectándoles más dinero. Esta nueva inyección de dinero por parte de los bancos centrales lo que provoca es un nuevo “proceso de creación de dinero bancario”.

La teoría austríaca del ciclo económico, que explica punto por punto todos los ciclos económicos históricos (al menos, desde el siglo XVI) y predice los acontecimientos futuros, afirma, en esencia, lo siguiente:

a) La expansión artificial del crédito (que se pueda crear dinero), permite que los empresarios obtengan crédito a mansalva, mientras que los depósitos reales de los ciudadanos se reducen. Dicho de otro modo: se invierte muchísimo, pero la capacidad de compra se contrae muchísimo. Es decir, el equilibrio entre los agentes económicos se rompe. ¿Consecuencia? Que, una vez que maduran las inversiones, no se amortizan, porque no se demandan. ¿Consecuencia? Crisis económica.

En este gráfico observamos que el crédito hasta ha crecido exponencialmente hasta el año 2008, pasando de 358 millones de euros en el año 2000 a 1278 millones de euros en el año 2007. Esto significa (así lo refleja la tasa de variación) que el crédito ha crecido en un 256% antes de la crisis económica.

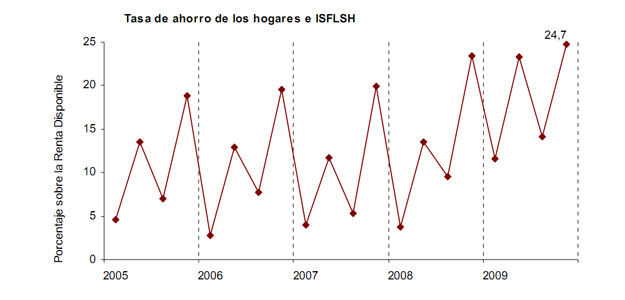

Por contra, el ahorro de la sociedad, como refleja este gráfico aportado por RTVE, no ha crecido a un ritmo constante. Las diferentes líneas de tendencia entre el crecimiento del crédito y el consumo indican una crisis económica. Como vemos, las observaciones empíricas coinciden con la teoría austríaca del ciclo económico.

Por contra, el ahorro de la sociedad, como refleja este gráfico aportado por RTVE, no ha crecido a un ritmo constante. Las diferentes líneas de tendencia entre el crecimiento del crédito y el consumo indican una crisis económica. Como vemos, las observaciones empíricas coinciden con la teoría austríaca del ciclo económico.

Podrían aportarse miles de gráficas como estas o parecidas (que indique por ejemplo el número de casas construidas y compradas, etc.), pero todas evidenciarán lo mismo, a saber: el privilegio otorgado por la regulación estatal a los bancos, provoca una expansión del crédito por encima de la capacidad adquisitiva de la sociedad, conduciendo inevitablemente a la inevitable quiebra de los inversiones y, en consecuencia, a una crisis económica.

b) Por tanto, el coeficiente de reservas de los depósitos debe ser del 100%. O sea, que se guarde todo lo que se deposita en el banco, para que, cuando todo el mundo acuda a retirar su dinero, siempre esté allí. Es la única solución a todas las crisis económicas.

Dejémos, por tanto, de sentar cátedra ignorando por completo el tema del que se habla. Es ridículo que alguien que desconoce por completo el funcionamiendo de la economía se atreva a imponer medidas contra la crisis. Así que dejémos de hablar a los que saben, a los expertos que sí han vaticinado todos los acontecimientos cíclicos, uno detrás de otro.

- La japonización de Europa - 29 diciembre, 2016

- La desilusión liberal - 6 marzo, 2016

- El contrapeso eurocrático. - 21 febrero, 2016

Sites we love

Jajajaja, tienes razón Bastiat en lo que dices, efectívamente no hay diferencia a la hora de multiplicar imposición o plazos en capital,y es cierto que ese efecto multiplicador puede llevar a una economía a la quiebra(de hecho está pasando agudizada por los bajos tipos de interés que hacen que la constante k sea mayor, lo raro es que no haya existido una corriente inflacionista, algunos analistas dicen que es el siguiente paso) a

Perdona creo que me he obcecado bastante tu hablabas de una vertiente del problema y yo analizaba el concepto para algunos del foro… es usual que los humanos nos dejemos llevar por la sobervia. Un fuerte abrazo

Vamos a ver Dhavar. Cuando haces un depósito en el banco lo haces bajo condición. Sea a la vista o a plazo. Si nos leemos la letra pequeña, y ya he comentado algo, hay un límite que el banco tiene para darte parte de tu dinero en el momento que quiera, de tu cuenta a la vista. En España ese límite está en 3000€. No tienen plena disponibilidad y no la tienes por algo. Básicamente porque le cede la propiedad de tu dinero de manera temporal, a cambio de seguridad y de servicios. Y se lo cobra con un tipo de interés mu bajo o cero, porque en esa cesión aceptas que ese banco lo preste a otros…. punto. No creo que ahora ningún juez pueda darte la razón en el mismo caso.

Creación de dinero. Si yo presto quien lo toma tiene una deuda conmigo que tiene que pagar… mas un interés (o no), si ese otro lo presta quien lo toma asume una deuda que tiene que pagar más un interés (o no). Pero se crean deudas que en el tiempo tiene que ser saldadas. Si el que ha prestado el dinero debido lo presta a plazo mayor que el que tiene que devolverlo lo que está haciendo es crear un descalce de plazos. Y entonces hay una quiebra. NO se ha creado dinero porque las cuentas están saldadas contablemente en todos los casos. Lo que puede ocurrir es que haya quien haga mal uso de ese dinero, el banco o el segundo prestatario y no pueda devolver lo prestado. Eso provoca pérdidas con lo cual lo correcto es saber a quien se presta el dinero en primer, en segundo, en tercer caso para evitar problemas. Y los bancos pueden permitirse elegir porque manejan mucho dinero y tienen muchas probabilidades de cubrir esas pérdidas. Pero no crean dinero.

La creación de dinero solo lo puede hacer quien tiene la maquinita. Vuelvo a hacer la misma pregunta. Si el patrón oro estuviera vigente… ¿cómo se crearía dinero cuando la cantidad de dinero emitida está limitada por la cantidad de oro en el sistema? ¿Es que han descubierto la piedra filosofal?

Manolo no ha dado a la maquinita. Por cierto. ¨Si hubiera dado al a maquinita los 95 € prestados sumarían a los 100 depositados. Pero como lo que verdaderamente ha hecho es darle 95 de los 100 depositados, cuando el depositante va a recuperarlos antes de que le sean devueltos al banco los 95 prestados… entonces está incumpliendo el contrato. Debe quebrar. No ha creado dinero. Este ha estado en otra parte y ha llegado tarde de vuelta al banco.

Bastiat, lo tuyo es para pegarse contra las paredes, te lo vuelvo a repetir, lo que dices es cierto, pero no tiene nada qeu ver con el efecto multiplicador del dinero, por supuesto que no hay impresión de dinero, por supuesto que se generan beneficios al banco o al cliente según sea el que presta o el prestado, por supuesto que los balances deben de estar cuadrados, pero eso no tiene nada qeu ver con el efecto multiplicador del dinero que Davar y yo te comentamos, de verdad que no se si no quieres o no puedes verlo, ólvidate de los tipos de interés de las devoluciones eetc y sigue los ejemplos que te hemos puesto y te daras cuenta de que en la economía hay mas dinero en forma de apunte contable o billetitos me da igual… un saludo

Lete…. no te voy a negar nada de lo que dices, es más te doy la razón, en el mundo hay mas “dinero” que papelitos y apuntes contables… El problema vendría como todo el mundo quisiera vender lo que tiene… Porque la valoración de los “activos” caería. Es, en esencia, una ficción contable. Que se lo digan a los que tienen una hipoteca.

Pero no me has contestado a la pregunta básica de todo esto: ¿sólo tiene efecto multiplicador el dinero puesto a la vista a diferencia del puesto a plazo? Porque yo no lo veo.

El problema de prestar dinero que tienes depositado a la vista es que pueden reclamártelo en cualquier momento. Es un riesgo que corre el banco, Por ello se pone el límite de 3000€ para sacar en efectivo. Y si haces una transferencia…. suele tardar…. dos días. ¿O no?

Pero lo que ocurre con “el crédito” en general es que dinamiza la economía pudiendo generar beneficios que tienen que tener algún reflejo en algún sitio… que sería un asunto interesante en tratar (por ir proponiendo tema).

Por cierto, la única diferencia entre un “apunte en la c/c” y un “billete” es que uno es un documento exento, recortado con unas tijeras y con muchos colores y dibujos y la firma del gobernador del banco central y el otro es un documento corrido - han pegado los billetes - en triste blanco y negro, pero también autorizado implícitamente por la firma del representante legal del Banco. Ambos son intercambiables a todos los efectos. Eso sí, el billete nos da a los demás una libertad que no da el registro de la c/c. De ahí la creciente campaña contra el “efectivo”.

!Pero hombre, Bastiat, si hasta te he puesto una máquina de imprimir billetes para que se vea más claro! En ese caso, nadie imprime billetes, el Gobierno tampoco, porque los presta luego contra el “activo” de la obligación del prestatario de devolverlos. Quizá si digo”hacer”, “fabricar”, “emitir”, te encaja más? Y no tengas dudas de que es exactamente así como se hace.

Es muy ilustrativo el interesantísimo caso judicial denominado “The Credit River Decision”, en 1969, de Jerome Daly contra el First National Bank of Montgomery.Daly se negó a pagar su hipoteca argumentando que el banco había violado los “considerations” del contrato, que en la doctrina anglosajona exigen para la validez que ambas partes tengan la propiedad legal de lo que intercambian “con anterioridad” a la celebración del contrato.Y, Daly arguía, el Banco no tenía ese dinero antes de la firma, sino que lo emitió en ese mismo instante.Compareció el director del banco y confirmó que efectivamente así era.Y Daly no tuvo que pagar.Pero el caso no fue confirmado en apelación así que no formó precedente.

Y el texto que te puse anteriormente es un documento oficial de la FED explicando el sistema bancario.

Pero eso no es imprimir dinero…. eso es gestionar mal un banco. Y debe quebrar.

Ah, aquí la Sentencia, para el que le interese:

http://www.lawlibrary.state.mn.us/CreditRiver/1968-12-09judgmentanddecree.pdf

Bastiat:

A tu primera pregunta:Sí, exactamente. Una cuenta a plazo es un préstamo que tú le haces al Banco.Y el Banco coge ese mismo dinero y se lo presta a un tercero (casando plazos y a mejor tipo o palman).Es un prestamista corriente en este caso.

En lo otro, no “utilizan” los depósitos más que como una medida de la cantidad de dinero que les está permitido crear. Imagínate que tuvieran una máquina autorizada para imprimir billetes de curso legal (nada de apuntes contables relativos a los billetes). Entonces dirían: “¡Manolo, ve y mira cúanto dinero nos han depositado!. Y Manolo dice:100€! Sr. Director!. Ajá, entonces , como el coeficiente es del 5%, podemos imprimir 95€.¡Juanito, dale a la máquina!. Y entonces Juanito imprime los 95€, y el Sr. Director, muy ufano, se los da a Mr. Empresario, el cual le firma un documento por el que se obliga a devolver los 95€ más el 3% en un año. Y Mr. empresario a lo mejor los deja en su c/c o se los lleva a otro banco o se los gasta en putas.

Toda la escena ocurrió a las 10.30h. de la mañana.Pues bien, antes de ese momento, los 95 € no existían en absolutamente ninguna parte del universo. A las 10.40h, la M1 mundial era de X + 95€.

Pero claro, a las 12.30h,-Mr. empresario se había llevado todos los 95€ a gastárselos en putas-, apareció Mr. Super empresario, que quería 50€. Como el límite estaba agotado - y entonces la máquina se negaba a imprimir- el Sr. Director le dijo al cajero:!Manolo! acércate al Banco de la esquina y pide que te presten 50€ a un año y tres meses pero ni un duro más del 1.5% o palmamos!. Y así se hizo.

La inmensísima mayoría de los préstamos que hacen los Bancos son del tipo 1, y crean dinero, por eso la M1 mundial crece de forma monstruosa e imparable - aparte de por otro “detallito”, y es que los intereses no están en ninguna parte, no son M1, así que alguien va a palmar necesariamente en alguna parte, y bien se quedan con su casa, empresa , niños y mujeres, o bien se “refinancia” y la bola de nieve empieza a correr. De ahí que el que tira con su látigo feroz obligando a crecer o morir es el puñetero banco, no niguna necesidad interna de nadie.

Al que este interesado en estos temas le recomiendo el magnífico documental Inside Job, explica magistralmente el funcionamiento del mercado de derivados y el apalancamiento, todo desde el punto de vista de la escuela austriaca de economía más ortodoxa

http://www.cinetube.es/documentales/

Bastiat, la creación de nuevo dinero mediante la reserva fraccionaria es un hecho. Todos sabemos que las masas monetarias aumentan, no hay mas que ver las estadísticas de M1, M2, etc etc, y similares hay para el BCE, las únicas formas de canalización de este nuevo dinero es por el sistema de fraccionamiento de caja y por medio de deuda pública.

Los bancos por si solos no crean ese dinero, pero se lo piden al banco de españa que lo imprime basandose en sus “activos”.Pero esos activos no son suyos. Una vez el dinero prestado entra en circulación y es gastado vuelve a ser activo en los bancos de otros clientes, y de nuevo prestado, y así sucesivamente. El mismo dinero vuelve a figurar una y otra vez como activo de distintos bancos y distintos clientes. Y cuanto más bajo es el interés más multiplicación de dinero.

Cuando se dispara la inflacción por todo este nuevo dinero los bancos centrales suben los tipos. La inflacción fue causada por la mayor cantidad de dinero y ahora se busca una contracción monetaria que no se producirá hasta que se van amortizando los prestamos.

Si el banco central imprime papelitos frente a activos… lo que está haciendo es prestar dinero a interés fijado. Si el interés fijado fuera el de mercado y no el que interesa al estado, el mercado fija el precio.

Pero la cuestión es porqué el Banco central presta dinero a los bancos privados frente a activos.

Los activos del banco fundamentalmente deben ser los depósitos de sus clientes. Éstos dejan en él sus papelitos. NO los que crea de nuevo el Banco Central. Si sólo hay una cantidad de dinero fija, que debe ser igual a la cantidad de Oro, por ejemplo, el mercado se auto regulará sólo. Si aumenta el oro, por lo que sea, aumenta el circulante, se generará un poco de inflación hasta que se digiera ese incremento. Si desaparece oro, se producirá una deflación hasta que se digiera esa ausencia. O se generará deflación si es que aumenta la riqueza de la nación pero no la cantidad de oro… son variables distintas a la creación del dinero de los bancos privados que sólo puede ocurrir…. si existe la intervención del Banco central.

Bastiat, la generación de dinero por los bancos es un hecho, se estudia, se estudiaba al menos en la asignatura de Macroeconomía en la facultad de Empresariales, es más la impresión de papelillos por el estado es marginal… no lo dudes, por cierto el patrón oro hace muuuuuucho tiempo que se abandonó…

En concreto ya se empieza a ver en primero de empresariales lo cual no significa nada. Antiguamente se estudiaba que la tierra era el centro del universo y eso ha cambiado.

Es más, por favor, intenta respóndeme a alguna de las cuestiones que planteo: ¿Sólo crean dinero los bancos cada vez que utilizan el dinero de las cuentas a la vista? ¿Con los que están a plazo no pasa eso?

Si, ya sé que el patrón oro se abandono hace muucho tiempo, pero eso es algo que muuucha gente, los austriacos especialmente, dice que es la causa por la que continuamos en un proceso inflacionario debido a que el Estado sí es el que crea el dinero, aunque no sea a base de papelitos. Pongamos por caso, si sólo pudiera hablarse de dinero propiamente dicho a aquel que esté respaldado por oro y plata, es decir hay una determinada cantidad de dinero en el mercado, tanto como oro y plata…. ¿cómo van a crear los bancos el oro y la plata nuevos? ¿Tienen ya el secreto de la piedra filosofal?

Bueno, estoy de acuerdo en que el hecho del “rescate” garantizado a los bancos crean una fuerte distorsión e intervención del mercado, riesgo moral etc etc., pero no explican como se puede originar una crisis por burbuja especulativa por simple mecanismo inflaccionario.

El hecho del 100% de reserva, desde mi punto de vista tiene relación con el respaldo del papel con un bien, digamos oro. Sin respaldo de bien el dinero no es dinero, salvo que mantengas el volumen monetario constante, lo cual lo haría más estable, pero quizás en exceso encarecería la tasa de interés.

En un sistema monetario respaldado en oro, una aumento del interés aumentan las reservas de oro, lo que a su vez aumenta la cantidad de oro en circulación, ya que las “reservas” en oro, son consideradas solo como las economicamente extraibles. Si aumenta el precio, se puede llegar a oro que antes no era económicamente viable, y lo mismo pasa con todas las reservas naturales.

Añadir que fue Copérnico, en su teoría cuantitiva del dinero, al menos según mi conocimiento, el que dijo tal cosa antes que Juan de Mariana, y el que ya indicó a la inflacción debido a la creación de dinero como síntoma de dicha variación cuantitativa de la moneda.

Me encanta este tema,

¡un saludo a los contertulios!

No Copérnico, el asunto es otro.

Aquí se está debatiendo si los bancos crean o no dinero. Y yo digo que no crean dinero. Si acaso ayudan a generar riqueza al poner en relación al que ahorra con el que necesita préstamos para conseguir crear empresas o para consumir a plazo con garantías de poder pagarlos. Que eso, al final debería de ser la tarea de los bancos, asegurarse de que prestan el dinero que ellos luego tienen que devolver a personas que vayan a devolverlo.

Pero el asunto de la inflación tiene dos pertinentes, el incremento de masa monetaria y el falseamiento de la moneda. Lo que Juan de Mariana denuncia y hasta pide el regicidio es que a una cantidad determinada de oro se le añada metales innobles para conseguir más moneda, eso es falsear la moneda.

Pero igualmente se pude producir inflación si se descubre una mina de oro haciendo que haya más oferta del mismo. Eso se dio en España con la Plata del Perú, que aunque no sea oro, también era de curso común. Este efecto lo describe perfectamente Adam Smith en su “riqueza de las naciones”

Y eso ocurre porque el dinero es igual una mercadería, sometido a la oferta y a la demanda.

Por tanto, si el dinero no lo crea el Estado, sino que se vincula a un valor…. “natural” como el oro lo único que ocurre es que es un freno. Se cambian papelitos por oro. ¿Qué pone en los papelitos? Pues… este vale 100 g de oro, y sólo puedo imprimir tantos papelitos como sumados equivalgan a todo el oro que tengo en la propiedad en el Banco central o en la fábrica de moneda.

Pero mañana puedo decir que los papelitos equivalen a 25g de oro… ¿qué significa esto? Por un lado puede significar que ha aumentado la riqueza porque hacen falta papelitos más pequeños o por otro que se pretenden variar el valor de los papelitos para que sea más fácil intercambiarlos…

No es la panacea. Creo.

Aquí me gustaría más la opinión en expertos en mercado del oro y en asuntos de la inflación.

¿Incrementar la Oferta Monetaria un 98% no es crear dinero! Le argumentaré que no es así…

Mire: un banco retira el 98% de los depósitos y los presta contínuamente; mientras en en las cuentas corrientes de los depositantes figura el mismo dinero. En ese momento, los agentes económicos actúan como si hubiese el dinero prestado y el dinero depositado. Y, como sabemos, dinero es el medio líquido de intercambio. Así, con reserva fraccionaria, todo el mundo puede intercambiar simultáneamente un 98% más del realmente depositado; luego ya llegará la crisis.

Decir que un banco, con reserva fraccionaria, no crea dinero es tan incierto como decir que, en realidad, la gravedad no existe. Es un principio ontológico.

Gracias por comentar.

A ver, Antonio….

Incrementar la oferta monetaria si es crear dinero. Lo que yo digo es que los bancos, SIN LA ITERVENCIÓN DEL ESTADO, no crean oferta monetaria. Sólo prestan el dinero que los clientes depositan en sus arcas. Por eso quiebran.

Bueno no. El Estado los salva para que el chiringuito y el invento del control del mercado, sobre todo creyendo que los bancos son muy malos, que lo son pero al igual que el panadero o el cervecero, siga rulando y rulando.

Quita al Estado de la ecuación y fija la cantidad de dinero circulante a la cantidad de… por ejemplo Oro y a ver qué te queda.

Cierto, bueno así sirve mi crítica a alguien que dudase de la creación de dinero.

Pienso igual que tú. Los bancos, sin intervención, no crearían dinero porque nadie los salvaría en primer lugar, porque ello perjudicaría a su clientela en segundo lugar y porque tendrían más competencia en tercer lugar.

No sé si va a salir a continuación Antonio…

Dices: “Los bancos, sin intervención, no crearían dinero porque nadie los salvaría”. No los bancos no crearían dinero porque no crean dinero. Sólo lo restan con el objetivo de obtener beneficios. ¿Es el beneficio, del banco o del empresario, nuevo dinero? Si es sí, no lo crea el banco, lo crea la actividad económica. Lo que ocurre es que eso son otras cuentas y que ante la realidad de un mundo global lleno de papelitos impresos por los estados… no podemos comprobar.

Bueno, aquí se debate lo que cada uno considera. Tu sostienes que sobre si los bancos crean o no dinero, yo además a ese debate añado qué es dinero en un mercado libre, porque lo considero clave para considerar a un mercado libre o intervenido, y cual es el problema con el papel moneda en un sistema fraccionario. Creo que ambos debates tienen cabida en este artículo.

igualmente se pude producir inflación si se descubre una mina de oro haciendo que haya más oferta del mismo. Eso se dio en España con la Plata del Perú, que aunque no sea oro, también era de curso común. Este efecto lo describe perfectamente Adam Smith en su “riqueza de las naciones”

Si, pero la inflacción del oro haría menos rentable su extracción lo que a medio plazo volvería a reducir la cantidad de tal oro, como ya analizó Murray Rothbard. Las reservas de un bien ajustan su oferta, el papel moneda no.

No digo que sea una panacea, digo que en un mercado libre el dinero es un bien. Siempre y cuando entendamos lo mismo por mercado 100% libre. Lo demás son monedas impuestas por un organismo, y por tanto ya no es un mercado libre.

Otro problema es que pensamos que un mercado sólo prospera cuando los valores nominales aumentan, cuando deberíamos entender que esa riqueza también se produce cuando con el mismo valor nominal se obtienen más bienes. De hecho, la riqueza en sí solo es medible y comparable por la cantidad de bienes que se pueden obtener, sin importar en sí el dinero. No veo el “freno” que el oro supone. Hace años con 1 millón de dolares se compraba un ordenador prehistórico que apenas podía hacer unos pocos cálculos. Hoy se compra un ordenador 1000 veces más potente por un 0,4 por mil de los recursos necesarios hace 70 años.

Mayor precio no implica mejor. No es necesario tener una masa monetaria en constante crecimiento, salvo para crear falsa riqueza que vender a tus electores como milagro gracias a tu gran gestión económica.

Y no es que el oro esté en constante crecimiento de valor, otra forma de verlo es que el papel moneda está devaluandose continuamente ¿Quizás por estar constantemente creciendo?

Claro… Por eso el papel moneda no debería de llamarse con propiedad dinero.

Porque sale de la nada. Y lo crea el Estado. NO los bancos.

Otra cosa es que sean cómplices del delito. Que yo no niego. Pero su delito está amparado por los ciudadanos que piden al Estado que les garantice sus depósitos.

Vamos a ver. El problema de la creación del dinero bancario no se produce gracias a la existencia o no de una reserva 100% sino por el hecho tan criticado al banco resumido en aquella famosa frase:

“Los bancos privatizan las ganancias y socializan las perdidas”

La frase no es correcta porque no son los bancos los que socializan las perdidas. Es el Estado.

Veamos su intervención.

Al estado se le pide que nos garantice los depósitos, con lo cual crea reglamentaciones como el fondo de garantía de depósitos, de tal manera que el ciudadano no sufra pérdidas pese a que con su avaricia, también, si, no os sorprendáis, han prestado el dinero a quien le ofrecía más interés sin pensar en el riesgo que asumían porque no sabían o no se quisieron enterar de la situación de dicho banco. Tan responsable ha de ser el banco como el prestamista, Y el prestamista también es aquella persona que hace una imposición, a la vista o a plazo, en un banco.

Por otro lado, al ser el Estado el prestamista último, al fijar los tipos de interés, elimina, él y no la ausencia del 100% de reserva fraccionaria o no, la información sobre el mercado del dinero, mercado de una mercadería como todas de extraordinaria liquidez basado en la fuerte demanda por su característica de medio de pago y reserva de valor. Si el Estado altera la percepción del mercado es el Estado el que altera la creación del dinero. Si el dinero fruye más de lo debido es por los bajos tipos de interés. Los prestamos de los bancos a sus clientes, procedentes de las cuentas a la vista o a plazo, lo que generan es actividad, demanda y riqueza a través de los beneficios. Pero el fallo del mercado es la intervención de Estado en el mismo y no el mecanismo de préstamo de dinero por parte de los bancos, que no pueden diferenciar el dinero que prestan si es a la vista o a plazo.

Y por último, como ya he comentado anteriormente, el problema bancario, y por el que se demuestra que NO crean dinero, es que el banco es insolvente cuando los plazos a los que tienen prestado el dinero depositado se descalza de los plazos a los que tiene que devolver ese dinero depositado en sus cuentas. Si los bancos que han sido irresponsables por ser demasiado avariciosos quebrasen, y se llevaran por delante a aquellos impositores que han confiado en él pensando sólo en el interés que iban a lograr, si sus dueños perdieran su negocio, y sus gestores pudieran acabar en la cárcel, y eso se viera como un funcionamiento normal en una economía dónde quien pierde dinero quiebra y punto… otro gallo nos cantaría.

Como coletilla, ya Juan de Mariana dejó claro cómo se crea dinero, falseando la calidad de la moneda. Y eso sólo lo puede hacer el que la fabrica. El Estado.

Lete:

Consígueme una licencia para imprimir dinero - o licencia bancaria- acto puramente legal otorgado por el gobernante , que cede su derecho originario a emitir dinero y claro que me hago banquero.

Se acabó el problema, si el de las cañas intercambia sus cañas por tocino podrá luego intercambiar dicho tocino por otros bienes que le puedan interesar. ¡Que gran “idea” el dinero!

Esto del dinero no lo decide nadie, es de generación espontánea, ejemplos hay en las cárceles con los cigarrillos o pescado seco, o incluso, ORO, plata u otros metales preciosos.

Es decir. EN UN MERCADO LIBRE, el dinero es UN BIEN MÁS y es el mercado el que acaba imponiendo que bien será, o que combinación de bienes serán “dinero”.

¿Por qué es importante que el dinero es un bien más? Porque tiene una oferta y una demanda (tasa de interés) AUTOREGULABLE que cuando haya exceso de demanda si no hay suficiente cantidad aumentará su precio (tasa de interés) y viceversa.

¿Por qué es importante no alterar ni fijar el precio de dinero?

Mediante esa autoregulación la estructura de producción (el triángulo hayekiano) no se ve “modificado” y los proyectos a largo plazo son calculables por los emprendedores ya que toda inversión está basada en ahorro. En ahorro en bienes. Y por norma general, que no infalible, esos bienes han estado y están en el mercado.

Con el papel moneda sin reserva del 100% no hay bienes detrás de ese dinero lo que originia una carrera en precios por los bienes que hay en el mercado, lo que llamamos inflacción, debido a haber más volumen de dinero que de bienes valorados en ese dinero. (No digo que toda inflacción sea por esto, pero la sistemica del capitalismo actual si lo es por esto en terminos mayoritarios y en mi opinión, claro)

Esta carrera en precios son como semáforos para los emprenderoes, les dan señales de que por ahí hay más demanda y que por tanto por ahí se puede producir más cantidad de bienes (pero no HAY más demanda real, lo que hay es más dinero que bienes) lo que hace que se invierta en proyectos costosos que, por inflacción y por otras regulaciones (lease limitación urbanística del suelo) parece que tienen tal demanda. Demanda que a su vez se ve agravada por un interés anormalmente bajo, artificial, que en un dinero basado en bienes no deja que crezca por encima de la producción. en definitiva una burbuja gordota.

Cuando los banqueros se asustan, y los inversores piensan que va a estallar se quitan los ahorros, se frenan los préstamos y resulta que no se puede producir lo que se inició y los proyectos son inviables, se pierden esos bienes y se destruye riqueza.

Ya se, ya se, al final acabo explicandolo fatal, quizás debo mejorar esto…

Y esto -según entiendo yo- es el origen del dinero en relación con la teoría austriaca del ciclo económico y el porqué de la importancia de la reserva fraccionaria en todo esto.

La preguna es ¿Por qué el papel moneda?

Mi respuesta: Monopolio fiscal

Gracias por el resumen. Sólo un pero: el papel moneda no pinta ya nada, la mayoría del dinero se crea como anotaciones contables, por parte de las entidades de crédito al percibir otorgarlo.

Creo que puedo aportar algo de luz sobre el punto donde no hay entendimiento entre Dhavar y Bestiat. La consecuencia de la utilización de un sistema de reserva fraccionaria es la aparición del multiplicador bancario. Esto quiere decir que si dentro de un sistema bancario cerrado, al poder cada entidad generar préstamos por valor de un alto porcentaje de su capital base, y al ser el sistema cerrado, dichos préstamos son a su vez ingresados en otros bancos como capital susceptible de ser (también en parte) prestado, el efecto es que con un capital inicial x, se pueden generar préstamos en el sistema por valor k*x. Como ejemplo manido, si se permite una relación capital/crédito de 0.1, k=10 en el límite.

Esto, aunque es crear dinero, lo crea a cuenta de la deuda, de modo que los balances están cuadrados: no es ese el problema. Cuando la deuda se paga, el dinero creado desaparece (salvo los intereses) y en paz. El problema del multiplicador bancario es, a mi entender, que permite crear créditos casi ex-nihilo. Y esto en manos de entidades que viven de extender créditos puede llevar fácilmente a sopesar poco las inversiones (a qué se dedican dichos créditos), que pueden acabar alimentando burbujas.

El problema, creo, es que permite el crédito extremadamente “barato” para el prestatario ¿Qué opináis?¿Cuadra lo expuesto?

Insisto una vez más, y no sé ya en cuántos comentarios lo he dicho. ¿Qué diferencia hay entre el dinero a la vista y el dinero a plazo usado en los préstamos a la hora del famoso multiplicador?

¿Sólo crea dinero el que guarda la abuelita para pagar la luz?

Bastiat:

Note tengo tiempo para traducir todo. La parte en negrita dice: ” POr supuesto, no pagan los préstamos a partir del dinero que reciben como depósitos. Si hicieran esto no se crearía dinero adicional.”.

JFM : Sigues sin enterate de nada, confundiendo un prestamista normal con uno con licencia -delegada por el estúpido monarca- para crear dinero. (Un banco).

“Por supuesto, no pagan los préstamos a partir del dinero que reciben como depósitos. Si hicieran esto no se crearía dinero adicional.”

Es que yo no creo que se creen dinero adicional. Más que nada por aquello que no me has contestado. Si crearan dinero de la nada no tendrían problemas de solvencia. ¿No crees?

No, eres tu quien no se entera. En ciencia duras es costumbre confrontar la teoria con la realidad. Por ejemplo, la manzana no cae hacia arriba sino sobre la cabeza de Newton. En tu teoria los bancos multiplican su riqueza por un millon en veinte años y eso si son tontos porque prestando a tres meses lo harian por 10 a la potencia veinticuatro. Te acuerdas de la demostracion por el absurdo en matematicas? Pues eso.

Y la moneda escriptural (cuando el banco presta el dinero que esta en una cuenta corriente) existe desde siglos antes de que el estado legislase al respecto e incluso antes de que los prestamistas hubisen mutado en bancos propiamente dichos.

En caunto a Batiat te recuerdo que el limite de 3000 eurso es solo para retirar dinero sin preaviso y en billetes.

El problema, en mi opinión, de que mucha gente no “vea” la creación de dinero mediante el multiplicador bancario, o la reserva fraccionaria, y que esto es una intervención en el mercado es que se pierden en el propio concepto de “Dinero” para empezar. Creo que una buena lectura del ensayo de Carl Menger sobre el origen del dinero puede ser aclarador.

Me permito el (muy atrevido) exceso de hacer un pequeño y simplista resumen. Aunque creo que Mills en su serie en este blog lo explica 1000 veces mejor.

Dinero es un “medio común de intercambio de bienes” (y vehículo de ahorro). Hasta aquí supongo que todos de acuerdo.

Ahora bien, ¿cómo se origina el “dinero” en un mercado libre? y por ende ¿cómo se ha generado en nuestra civilización?

Bien, a la austriaca -a mi manera- lo mejor es imaginar un micro mercado, de un pueblo por ejemplo. EN el tenemos un tipo al que se le da bien cortar leña y por tanto corta en exceso para intercambiar lo que le sobra con otro que tiene vacas lecheras. El de la leche quiere calentarse, podría ir el, pero se le da bien ordeñar y criar vacas por lo que produce más leche de la que el necesita y interambia exedentes con el “leñador”. Leñador y Vaquero super contentos y mas “ricos” que antes de por intercambiar sus excedentes.

El problema: Otro del pueblo fabrica cañas de pescar y quiere leche y leña, pero ni el leñador ni el vaquero quieren ir a pescar. (este es el principal problema de las sociedades basadas en trueque)

La solución -el dinero-: Buscan entre todos los productos del pueblo uno que todos quieren: tocino ahumado! Todos están dispuestos a intercambiarlos por sus excedentes (es decir, es muy liquido)

Venga, va…. ahora vas y me lo traduces.

Egque…. soy un enamorado de la lengua de Cervantes.

Bastiat:

Pues te lo transcribo.pag.7:

“If business is active, the banks with excess reserves probably will have opportunities to loan the $9,000. Of course, they do not really pay out loans from the money they receive as deposits. If they did this, no additional money would be created. What they

do when they make loans is to accept promissory notes in exchange for credits to the borrowers’ transaction accounts. Loans (assets) and deposits (liabilities) both rise by $9,000. Reserves are unchanged by the loan transactions. But the deposit credits constitute new additions to the total deposits of the banking system.”

Y es así como se hace. A la vez, en el mismo instante, no a partir de dinero que esté en ningún otro sitio, se crea a la vez el dinero en tu cuenta - prestatario- y tú le firmas al banco un documento obligándote a devolverlo en tal día con tales y tales intereses y comisiones.

Bastiat:

Yo solamente quiero enfatizar algo que se pasa por alto, y es que, al prestar,los bancos no toman parte de los depósitos, sino que, a partir de la cantidad de los mismos, crean el dinero “encima” de esos depósitos.Ni es dinero suyo, ni es dinero prestado por otro casando plazos, ni toman una parte de esos depósitos.Crean dinero ex nihilo, en el instante mismo que se hace el contrato de préstamo, exactamente igual que el Gobierno que imprime billetes.Y a coste 0, por supuesto, a diferencia de un prestamista corriente que sí pide prestado o usa el dinero suyo y gana la diferencia en los intereses. Cuando han agotado su capacidad de prestar porque han llegado al límite del ratio dinero creado-prestado/depósitos (la llamada muy eufemísticamente “reserva fraccionaria), entonces, además, piden dinero prestado a otros bancos y al banco central y entonces sí tienen que casar plazos y diferenciales de intereses. Pero ambas actividades son enormemente distintas, entre otras cosas porque en la segunda NO se crea dinero nuevo y en la primera sí.

No es sólo una opinión. Si lees Modern Money Mechanichs, un manual excelente - esta en scribd-, editado por la Fed, lo explica tal cual, poniendo el énfasis en que, precisamente, de este modo los bancos son verdaderos creadores de dinero.De hecho, se estima que aproximadamente el 95% de la masa monetaria mundial (M1) es dinero de creación bancaria.

JFM: Cuando dejes de decir frases de adolescente sobradillo y tontorrón a lo mejor te respondo.

Hombre Dhavar, el que la FED diga eso es más que sospechoso. De hecho si a alguien hay que acusar de algo en esta crisis es precisamente a la FED.

Pero para no tener que someterme a la lectura de un más que probablemente farragoso texto económico-bancario.

Piensa, Si el Banco crea el dinero de la nada…¿ porque ahora están quebrados?

Y respecto a lo de JFM… lo que dice es absolutamente innecesario e inapropiado.

S crees en lo que dices no puedo mas que animarte a empezar un negocio de prestamo. Empezaras pequeńo (cien euros a tu vecina) pero segun tu logica seran mas de cien millones en veinte ańos (104 millones ochocentos cincuenta y siete mil 600 euros para ser exactos y eso con una tasa de interés de cero) . Hala animate, cada segundo que pierdes en este blog te cuesta un millon.. No esperes a ser mayor.

Vamos a ver…

No estoy para nada de acuerdo con los problemas que os crea el asunto de la reserva fraccionaria.

Dhavar. Si, el banco hace apuntes… pero hace apuntes sobre unos depósitos que son los que tiene que tener para poder prestar. Y sobre unos plazos, unos plazos que en la medida que van casando permiten la actividad del banco y la ganancia o la pérdida.

Una vez que yo deposito el dinero en un banco lo hago bajo condición. En el caso de las imposiciones a plazo, lo que parece que si es legítimo según esta teoría, el plazo de devolución, el interés a cobrar y la penalización correspondiente en caso de pedirlo antes de tiempo, están estipuladas. En el caso de las cuentas a la vista, las que pretendéis que sea 100% no es cierto que no tenga condición. De hecho, la innumerable cantidad de servicios que se ofrecen por “domiciliar la nómina” se hacen como contrapartida a que tú tengas algunas limitaciones o un tipo de interés muy bajo. Por ejemplo: ir a sacar 3001 € de vuestra cuenta corriente y veréis como se os dice que al día siguiente. No hay dinero en caja. Pues esa condición está puesta en el contrato de la cuenta corriente. Bien por la normativa del banco o bien por la normativa del Estado pero está.

Pero lo verdaderamente importante, es que todo el dinero que hay en caja es dinero que está en el banco. El de dónde provenga, imposiciones, o el hacia dónde haya ido, prestamos, es lo de menos. Lo importante es si los plazos de unos y otros casan.

En el momento en el que no casen y un banco, en funcionamiento normal, se viera obligado a pedir prestado a otros bancos… mercado inter bancario, verdadero pulmón de un verdadero mercado libre, el resto de los bancos empezarán a dudar de la solvencia de dicho banco debido al hambre de dinero que tiene y al tipo de interés al que está dispuesto a llegar para conseguirlo… Ese es el momento en el que un banco debería de quebrar, cuando no pueda cumplir sus compromisos de pago porque los compromisos de cobro estén más alejados en el tiempo.

El problema pues es el descalce de plazos. Pero lo cierto es que dicho descalce está adulterado debido a que el Estado es el último prestatario, concede dinero por debajo del valor del mercado, o lo restringe subiendo dicho precio por encima de la creación de riqueza. El porqué lo hace se me escapa. Quizás lo hace porque necesita controlar el mercado para que tenga sentido su existencia.

Por ello, por someter a los bancos a vaivenes en el valor del dinero fuera del mercado, es por lo que se responsabiliza de salvar al sistema, de limitar el sistema. Es una entente cordiale endemoniada entre unos y otros.

Si los bancos cayeran cuando son insolventes… el miedo a perder el negocio o a acabar en la cárcel agudizaría la necesidad de prudencia que se le pide a aquel a quienes nosotros confiamos lo más valioso de nuestro trabajo, su fruto: nuestro dinero.

Y también es responsabilidad nuestra si prestamos a tontas y a locas, cegados por el mayor tipo de interés. Si no nos informamos de a quién estamos prestando el dinero, de su solvencia.

Lete:

Sí se crea de la nada. Decir que es “contra un pasivo” es fraseología.Un pasivo es una deuda.Es decir, una cantidad de dinero que yo, prestatario, entregaré al banco en cierta fecha.

El dinero que me presta el banco anotándolo en mi cuenta se crea en ese instante.No sale de ninguna otra cuenta, ni del banco, ni mía, ni de ningún otro depósito.Si no, que enseñen el apunte en otra cuenta al debe para que se vea la transferencia(no pueden porque no es así) .

Y el banco, que se ha inventado, ha “emitido” dinero exactamente igual que un Estado imprime billetes, además puede exigir al prestatario que devuelva los 100€ dentro de un año, más intereses (que no se crean, no están en ninguna M, por eso se produce una incensante transferencia de bienes a los bancos).

Así que, por ej., el prestatario no hace nada, deja los 100€ en su cuenta y al cabo de un año los transfiere a la c/c del banco (el banco más bien se los saca de la suya).

Si en vez de apuntes el banco imprimiera billetes se vería mejor. Primero, el banco imprime con su máquina autorizada un billete de 100€ que, eso sí, no puede imprimir para regalarlo ni para comprar un yate.Su único límite es que sólo puede imprimir para prestarlo.

Coste para el banco:0€

Entonces me lo presta, y yo me obligo a devolverlo en un año. Lo guardo en un cajón y se lo devuelvo al cabo de un año más 5€ que le he pedido a un amigo.

El banco recibe sus 105 €, ya no tiene un derecho de crédito contra mí ni yo le debo nada y ha ingresado, pues ese dinero ya es suyo 100%, 105 €.

Yo, de mayor, quiero ser banquero. Menudo chollo.

Caudno comprendas las razones de porque el banco no ha ganado 105 euros sino 5 de los cuales hay que deducir el interes que paga al depositario de fondos y el porcentaje de morosidad (o sea que en realidad gana menos de un euro) entonces podremos considerarte mayor y darte el derecho de voto y el de beber alcohol.

Es cierto todo lo que dices pero eso no es el efecto multiplicador del dinero Dhavar, lo siento, no tiene nada que ver.

>>Respecto a lo que que dices, pues dedícate a ser banquero, lo único que tienes que hacer es arrendar el dinero como el que arrienda coches o bicicleUtas, el precio es un % de los costes (riesgos+ipc+otros costes+beneficio bancario) al igual que arrienda un coche o bicicleta… un saludo

Primero: Es arriesgqado decir que <b>todas</b> las crisis son provocadas por una causa determinada. Acuerdate en clase de metematicas cuanto nos gustaban las demostraciones por contra-ejemplo: eran las mas faciles.

Segundo: El estado<b> no</b> permite la creacion por los bancos: el proceso de prestar mas de lo que hay en caja ha sido practica constante de la banca, desde que se inventó en la Baja Edad Media (o sea siglos antes de cualquier regulacion) y es de hecho fundamental al negocio de banquero. Lo que el estado/banco central hacen es exigir unos <b>minimos</b> al banquero y por ese hecho <b>limitan</b> la crecion monetaria.

Tercero: Deberais leer un poco sobre la practica bancaria. Cuando depositas dinero en un banco este no se queda ahi enmoheciendo sino que es prestado por el banquero por lo cual ya tienes una duplicacion: el dinero que esta esperando en la cuenta del que ha pedido el prestamo y el que tu tienes en tu cuenta. Esto es posible por que lo normal es que los clientes solo guarden en foram liquieda (fuera del banco) uan fraccion p de lo que teiene en su cuenta (para simplificar he supuesto que hay un banco unico). Un cimple calculo muetras que la masa monetaria puede crecer sin peligro (siempre que no haya un panico y asumiendo un coeficiente de morosiadad cero) hasta que el total billetes+depositos sea igual a billetes*(1/p). El estado/banco central lo que hace esz exigir que los banxcos depositen en el banco central una fraccion adicional q de los depositos. En ese caso los bancos solo pueden conceder creditos hasta que la masa total sea billetes*(1/(p+q)). La crisis no ha provenido de ninguna “autorizacion” del estado a los bancos sino de unos creditos a gente que no podia devolverlos. Lo que si puedes arguir es que esos creditos no hubiesen sido concedidos de no haber estado ese mercado fuertemente intervenido, con garantias implicitas o explicitas por parte del Estado y con amenazas de pleito por discriminacion si se denegaba el credito a personas totalmente insolventes pero no blancos.

Lo que hé dicho de la creacion monataria basdada en el hecho de que los clientes solo guardan en foram liquida una parte de sus haberes es tan conocido que en informatica hablamos de “algoritmo del banquero” refiriendonos a programas donde la gestion de los recursos “promete” un total superior a lo que “hay en caja” en ese instante. Y funcionan y permiten mas posibilidades que con una gestion tipo “econmia de la Edad Media”. Lo mismo que el auge economico que ha habido desde el Renacimiento no hubiese tenido lugar o en una escala mucho mas reducida si lso bancos se hubiesen atenido a los preceptos de la Alta Edad Media.

Cierto, JFM, admás se podría arguir que la falta de libre mercado a la hora de establecer el precio legal del dinero, establecido de forma ficticia por los bancos centrales y no teniendo en cuenta la estimación en función de oferta y demanda, es la que realmente provoca las crisis MONETERIAS.

Ha habido crisis bancarias dede bien antes de que los {gobiernos,bancos centrales] interviniesen en los mercados. A partir del momento en que un benauero empieza a creerse que el valor de un tulipan es (en moneda de hoy) un millon de euros y que valdra dos dentro de un mes es susceptible de prestar dinero al que qure adquirir uno. Y cando esa prevision no se realizea el cleinte quiebra y arrastra al banquerao con él sin que le estado (pitos y abucheos) aparaezca or ninguna parte. Lo mism que las empresas “normales” comtene errores que las llevan a la quiebra, tambien los cometen los bancos y ademas con la diferencia que la quiebra de uno puede poner nerviosos a los que han depositado su dinero en otros y llevarlos a la quiebra sin que hayan cometido errores.

La diferencia entre un prestamista normal y corriente y nuestros queridos bancos - sistema que quedó definitivamente instalado con la fundación del Banco de Inglaterra en 1694 - es que el prestamista, o bien presta dinero suyo - como cualquiera de nosotros -o pide un préstamo a 1 año al 6% y con ese dinero presta a otro al 7% a seis meses, por ejemplo.

En cambio, nuestros bancos tienen licencia-licencia cedida, ya que no es originaria suya- para “fabricar dinero” y prestarlo.NO prestan el dinero depositado.El dinero que se apunta en la c/c del prestatario no estaba antes en ninguna parte.Se crea en ese instante, se añade por tanto a la masa monetaria exactamente igual que al imprimir un billete nuevo.El coeficiente de reserva sólo establece la cantidad máxima de dinero que pueden crear los bancos via prestamo en relación con los depósitos. Ese es el gran truco, fingir que prestan el dinero depositado. Es, simplemente, mentira.No hace falta añadir que la rentabilidad de ese negocio - 100%subvencionado por TODA la comunidad y sus bienes, ya que crean moneda nacional- es infinita, ya que el coste de hacer un apunte contable en la cuenta del prestatario es 0 pelotero.

Así que, con el respaldo de toda una nación y su riqueza, una pequeña parte de la misma, unos particulares, se apropian de la misma para sí mientras todos los demás miran con cara de bobos el pase de manos.

Dhavar, el efecto multiplicador del dinero no es exactamente así, no se crea de la nada, va contra un pasivo, intentaré explicar de forma sencilla como funciona, si no lo consigo, no me fusileis.

El banco A presta 100 € a B gasta 30 e ingresa en su cuenta corriente, en ese u otro banco 70€, el banco presta 60€ a C, que gasta 20 e ingresa 40€ en el banco que presta 30 a d que gasta 10 y guarda 20 en un banco.

Con lo que al final de 100 que había, ahora hay 70+40+20=130€ ingresado en el banco y otros 30+20+10= 60€ en manos de particulares (que seguramente lo ingresaran en otro banco. Con lo que donde había 100€ ahora hay 130+60=190€

Que pasa, que antes los Bancos centrales decidian cuanta moneda hay que imprimir y ahora deciden el tipo de interés legal del dinero, que es el único elemento de control que les queda…

Dhavar, el efecto multiplicador del dinero no es exactamente así, no se crea de la nada, va contra un pasivo, intentaré explicar de forma sencilla como funciona, si no lo consigo, no me fusileis.

El banco A presta 100 € a B gasta 30 e ingresa en su cuenta corriente, en ese u otro banco 70€, el banco presta 60€ a C, que gasta 20 e ingresa 40€ en el banco que presta 30 a d que gasta 10 y guarda 20 en un banco.

Con lo que al final de 100 que había, ahora hay 70+40+20=130€ ingresado en el banco y otros 30+20+10= 60€ en manos de particulares (que seguramente lo ingresaran en otro banco. Con lo que donde había 100€ ahora hay 130+60=190€

Que pasa, que antes los Bancos centrales decidian cuanta moneda hay que imprimir y ahora deciden el tipo de interés legal del dinero, que es el único elemento de control que les queda…

Lete. Una pregunta. Si uno gasta, no invierte, parte del dinero prestado y el resto lo ingresa en el banco, a cambio de un interés, supongo, no hemos de olvidar que debe devolver el dinero prestado, y su correspondiente interés. Si, además lo normal es que el interés del dinero pedido suele ser mayor que el del dinero prestado, ene so se basa el negocio bancario… ¿dónde queda la creación de dinero?

O el prestatario obtiene beneficios de ese préstamo, y entonces no estamos creando dinero sino riqueza, beneficios, y eso queda reflejado en el balance total, o debe incorporar parte de los ingresos que tenga por otro lado para pagar la deuda contraída con el banco. Nunca la suma de lo gastado más lo depositado en el banco pese al interés cobrado puede ser igual al capital más intereses …. que hay que devolver.

Eso creo y pido la misma indulgencia que tu si es que me equivoco

Creo que efectivamente no he sido claro en mi explicación, tienes razón en lo que dices de los intereses etc, pero eso no es lo importante a la hora de explicar el efecto multiplicador del dinero, no estamos criticando, poniendo en duda, valorando el negocio bancario.

El EM (efecto multiplicador) se refiere a que por cada x€ que genera un banco central, el mercado (bancario en este caso) hace que en la economía existan X*k€ siendo k una constante según cada economía.

Efectivamente en balances va todo cuadrado, con intereses etc.. no hay problema.

PD: por cierto una inversión no deja de ser un gasto productivo..

Un abrazo, (bueno un saludo que un abrazo suena un poco gay)

Claro Lete…. es que yo discrepo de ese concepto. No se crea dinero porque el banco preste dinero de la parte de las cuentas a la vista…. ¿qué pasa, que las perras que se presta de las cuentas a plazo no generaría igualmente dinero?

Lo que ocurre es que en al tránsito del dinero que yo deposito en el Banco, a la vista o a plazo, se produce o bien un gasto, con lo cual alguien ha vendido algo porque el prestatario ha comprado algo, y en esa transición hay un beneficio comercial, pequeño o grande, o bien se produce un beneficio empresarial porque ha habido un negocio próspero… o simplemente no. Con lo cual hay una pérdida que, en principio debe quedar cubierta porque la suma de los intereses pedidos asume esos riesgos.

No se crea dinero, precisamente porque contablemente se está cuadrado.

Un casto saludo…..

He leído tu artículo, y si he entendido bien, el punto principal en el que te basas para afirmar que la regulación estatal es causa de la crisis es el que la misma establece el uso del sistema de reserva fraccionaria. De este modo, y desde el punto de vista expresado, los bancos se ven forzados por regulación a generar dinero de la nada (a crédito), de ese modo desestabilizando la economía real (aunque realmente, y como algún comentario ha apuntado antes, el sistema de reserva fraccionaria se establece originariamente para permitir una expansión más ágil del crédito, y de la economía productiva).

A continuación insinúas que esta situación no se daría de imperar la libre competencia en dicho ámbito, para finalmente acabar reconociendo en los comentarios que el sistema de reserva fraccionaria acabaría emergiendo naturalmente en el mercado, y alabando propuestas como la de UK de eliminar el sistema de reserva fraccionaria.

Hablando en plata, creo que tu artículo no tiene pies ni cabeza. Culpas a la regulación estatal de generar problemas que se pueden resolver con… regulación. El problema no es que exista regulación estatal, sino más bien que dicha regulación sea demasiado laxa o beneficiosa para el sector financiero.

En los términos expuestos, el principal problema que achacas a la regulación no proviene precisamente de su existencia, ajena al mercado. Nada obliga a las entidades crediticias a generar préstamos hasta alcanzar de modo efectivo la tasa de reserva fraccionaria. Es de suponer visto este comportamiento que dejadas a su albur las entidades crediticias buscarían igualmente la mínima relación reserva/crédito, y esta vez sin techo alguno. Una muestra de la tendencia natural del sistema, que también puede concebirse como “autoregulación”.

Por cierto que para cualquiera que haya estudiado una ingeniería o conozca la teoría de sistemas, oír que el mercado se autorregula son palabras hueras. Que el mercado se autorregule no significa que el punto de equilibrio que tienda a alcanzar sea deseable para la sociedad (ni siquiera que dicho equilibrio sea puntual, y no un ciclo límite).

Por lo demás, si he interpretado erróneamente tus argumentos, estaré encantado de que arrojes luz sobre los mismos

Saludos

¿Pero no te has dado cuenta que todo el artículo es una cortinade humo para desinformar al personal? Al poner la palabra “regulación” en el título inmediatamente nos lleva a pensar en la socialdemocracia y su pernicioso afan de no dejar que el “mercado” se “autoregule”.

La realidad es que los que han propiciado la expansión ilimitada del credito no son las socialdemocracias, sino los “liberales” EEUU. Hay están los datos para el que quiera buscarlos. Ve a la página de la Reserva Federal y busca la cantidad de dolares en circulación. Sorpresa, es secreta desde hace unos años. Si WikiLeaks revelase este dato veríamos que se han multiplicado.

Pretender engañar al personal con argumentos de esta ramplonería intelectual resulta cómico, jajajajajaja.

Para entender que la política financiera del FED no es liberal, basta cn una breve búsqueda en este blog y aparece esto: Krugman, el mayor vendedor de motos del mundo.

Desinformador es su comentario, pretendiendo que la economía EEUU es liberal, cuando todos sabemos que está radicalmente intervenida, exactamente igual que en las socialdemocracias europeas.

Cansa tener que explicar ciertas cosas cada dos posts. Le recomiendo encarecidamente lea la, todavía incompleta, serie “Comprendiendo la economía“, en la que se muestra claramente qué entendemos aquí por libre mercado. EEUU no es ejemplo en absoluto. Gracias.

Sea o no EEUU un ejemplo de libre mercado, agradecería que alguien me diera una idea de cómo podría ser el hipotético mecanismo por el cual, en una situación de libre mercado, no ocurriría exactamente lo mismo que ahora. Suponiendo, claro, que en dicha situación la tasa de reserva no estuviese regulada por agentes externos.

Gracias de antemano

Cuando existieran el mismo número de bancos que de tiendas de comestibles y eso surgiría de eliminarse el tope de bancos por Estado. ¿Si yo quiero abrir un banco sin perjudicar a nadie, por qué me lo impiden?

Hablar de libre mercado puro o regulación pura es falaz. Hay que decir que mercados son libres y cuales no. Por ejemplo, el financiero es similar a la unión soviética, mientras que el alimentario es prácticamente libre (excluyendo algún impuesto que otro).

Puedo haber errado en por onde van los tiros, en cualquier caso el artículo es tendencioso

Lamento decirte que No.

Un sistema de banca libre, sin moneda estatal y con libertad de creación de bacos, desembocaría en la eliminación de la reserva fraccionaria. Además, confundes libertad con libertinaje. Regulación es controlar ad hoc la actividad bancaria; mientras que legislar es establecer una ley general que impida el libertinaje y favorezca la libertad. Ya sabes la famosa frase de “tu libertad acaba donde empieza la mía”. En esto consiste: que dos agentes (Estado y bancos) no puedan firmar un convenio entre sí para perjudicar a otro (ciudadano), porque eso no es libertad, es delito. E impedir el delito no es regulación; es derecho. ¡Claro que no habrá que vigilar a ningún banco, ni controlarlo, ni manipular ningún tipo de interés! Porque regular es restringir la libertad, interferir en los acuerdos que dos personas hagan entre sí en beneficio mútuo, sin perjuicios a ningún tercero.

¿Nada te obliga a matar? Por tanto hay que imponer una ley para impedir el asesinato. Ahora bien, si yo me quiero suicidar, ¿por qué alguien tiene que regular mi vida e impedirlo?

La tendencia natural del sistema bancario con más oferta que demanda es la de eliminar la reserva fraccionaria, la del sistema con más demanda que oferta es la de favorecer la reserva fraccionaria. En el primer caso, habrá mucha competencia, esa es la clave. Y la competencia bancaria está restringida por la regulación.

Saludos, gracias por el comentario PST.

En primer lugar gracias por contestar.

No confundo libertad con libertinaje, en todo caso he mezclado los usos que se dan en este contexto a regulación y legislación. Mediante el término regulación he querido referir a cualesquiera marco limitante o regulatorio que se aplique al sector financiero fuera de las propias leyes del mercado, llamémoslo como se deba en el ámbito económico.

Comentas que

No entiendo de qué manera una mayor oferta de crédito tiene que conducir al desuso de la reserva fraccionaria, que es una bendición común a todo aquel que viva de prestar dinero a cambio de un interés (dado que multiplica el montante que se puede prestar).

¿Podrías extender más este punto?

Gracias, un saludo

Amigo PST, te reitero que el artículo es claramente tendecioso:

“La expansión artificial del crédito (que se pueda crear dinero), permite que los empresarios obtengan crédito a mansalva, mientras que los depósitos reales de los ciudadanos se reducen. Dicho de otro modo: se invierte muchísimo, pero la capacidad de compra se contrae muchísimo. Es decir, el equilibrio entre los agentes económicos se rompe. ¿Consecuencia? Que, una vez que maduran las inversiones, no se amortizan, porque no se demandan. ¿Consecuencia? Crisis económica.”

Que trae la crisis: la expansión artificial del credito ¿que hay que hacer para que no haya crisis? evitar la expansión artificial del crédito. Por arte de birlibirloque eso se consigue “desregulando”. Eso, amigo, es una “inferencia arbitraria”

¿Como se consigue evitar la expansión artificial del crédito? No hay cosa más fácil. Mediante la regulación se pueden subir los tipos de interes y el coeficiente de reservas de los bancos.

Le doy otra vuelta. Es por enterarme, porque muy claro no lo veo.

Entiendo que hasta ahora sí ha habido desarrollo, crecimiento, como se llame. Y lo ha habido con ciclos y con reserva fraccionaria. O sea que los ciclos no dan necesariamente ni un crecimiento cero, ni negativo.

La propuesta, supongo, es que sin ciclos, y con reserva 100%, el desarrollo sería mayor. Pero no se ha probado; es teoría, y teoría económica además. A mucha gente le puede dar canguelo embarcarse en algo tan novedoso, basándose en la teoría de unos economistas. Siento decirlo, pero en general las teorías de los economistas gozan de un prestigio manifiestamente mejorable, y por razones obvias. Entonces, ¿habría algún sistema de ir probando las tesis “austríacas” en plan de con cuidadito, poco a poco, y con marcha atrás por si falla? Por aquello de los experimentos y la gaseosa. ¿O tiene que ser necesariamente “a calzón quitado”?

No, desarrollo es satisfacer las necesidades humanas. Con reserva fraccionaria, esto no sucede.

La duda de un ignorante en estas materias: el establecer un coeficiente de reservas de depósitos bancarios del 100 % también exigiría una regulación gubernamnetal. ¿O no? Es decir, si los gobiernos renuncian a cualquier tipo de normativa reguladora sobre la gestión de los depósitos por parte de los bancos -o sea, un sistema bancario de libre competencia, entiendo-, ¿qué es previsible que pase? Supongo que cada banco haría un libre uso de estos depósitos. ¿Supondría esto una mayor competitividad, a corto plazo, de los bancos que concedan más crédito jugándose sus reservas? Y, si esto fuera así, ¿no terminaríamos en el mismo sitio en el que estamos ahora?

Gracias.

Bien, has hecho referencia a un problema jurídico. Como bien sabes, la libertad de uno acaba donde empieza la del otro. Es decir, libertad no es libertinaje. Si hay competencia, no dudes que los bancos utilizarán el “marketing orientado al mercado”, pues la oferta superará a la demanda. Y seguro que habrá bancos que permitan reserva fraccionaria, y allí irán todos los clientes. Recuerda que la premisa del libre mercado es: “sólo podemos enrriquecernos enrriqueciendo”.

Pero que artículo es este, si esto ya lo dice la wikipedia, por favor…. y además defendemos la energía nuclear ¿alguien va a ahorrar 3.000 millones de euros para construir una central? porque con un coeficiente del 100% solo se compra o invierte con el dinero que ya se tiene.

Todo esto va en contra de lo que estan haciendo los “liberales” desde hace años. La reserva federal de EEUU compra el 80% de las emisiones de deuda de su pais y mantiene los tiposde interes en un tipo bajísimo.

Con cuatro obviedades pero poniendo en el título del artículo “regulación” estamos haciendo demagogia, precisamente son los liberales los que propician la expansión del credito y ahí esta el ejemplo de EEUU

Si quereis Info sobre el movimiento de reforma monetaria británica - admirable, hecha por grupos “sine pecunia”-, podeis encontrarla aquí:

http://www.bendyson.com/

http://www.positivemoney.org.uk/act/

Para la americana, ya respaldada por el senador Kuchinic y en sus primeros “hearings” en el congreso:

http://www.monetary.org/ (Monumental el “Lost Science of Money” de Stephen Zarlenga)

La pregunta del más burro. Con un coeficiente de reservas del los depósitos del 100%, imagino que el crecimiento económico sería mucho menor. ¿Es cierto? En caso de ser cierto, ¿ha calculado alguien la diferencia de crecimiento entre el estilo vaivén (en ciclos), y el estilo (por probar) coeficiente de reservas 100%? Ah, y otra. ¿Que pasaría entre dos países vecinos, y similares, con los dos sistemas opuestos?

Gracias.

Para ello hay que diferenciar Boom de Desarrollo. Es claro que con el coeficiente 100% se reduce el boom, pero las empresas que reciben los créditos van a tener éxito y no se derrochan recursos.

Nos evitamos la gran destrucción de la crisis y a largo plazo la humanidad llegará a un desarrollo más alto, porque se construye sobre seguro.

Las diferencias es que mientras que un país sufre crisis cíclicas, otro no las sufre y solo invierte en lo que la sociedad demanda. Y por tanto, las burbujas serán técnicamente imposibles. Es un crecimiento más frío, pero real.

Como último apunte te diré que en UK se ha planteado eliminar el coeficiente de reserva fraccionario, propuesta que se debatirá en 2012.

Gracias a ti por comentar

Gracias, Antonio.

Sí, sabía lo de UK. Me gustan vuestros planteamientos liberales, pero sin saber ni papa.

Plazaeme, tampoco hagas mucho caso a Antonio Vargas, un coeficiente de reserva de un 100% significa que el banco sería como una caja fuerte, y no tiene capacidad de generear riqueza, puesto que no puede prestarlo, no puede invertir ese dinero.

A lo anteriormente expuesto se le llama efecto multiplicador del dinero, y efectivamente es más grande cuanto mayor es la capacidad de prestar de los bancos…, a esto se une que la tecnología actual ha hecho que el dinero en cash sea mínimo y la mayoría sea puro apunte contable, con lo que se multiplica efectivamente ese dinero y se incrementa artificialmente la capacidad económica de los paises.

Todo esto no es nuevo, viene de la política de monetarización de la economía desarrollada por Greenspan después de la crisis del petroleo del 73 y mantenida durante casi tres décadas…

A Lete: El banco SÍ podría prestarlo siempre que tuviera tu consentimiento, pero entonces no estaríamos hablando de los depósitos a la vista o cuentas corrientes (que son la madre del cordero y que sí respetarían el coeficiente del 100%) sino de fondos de inversión, depósitos a plazo fijo o similares.

Se trata de separar depósito de préstamo, cuya unión genera crisis económicas. Por supuesto que habrá personas que tengan mucho ahorro y quieran prestarlo a un tipo de interés. La intermediación financiera, por tanto, será con personas dispuestas a realizarla y no con personas que sólo quieren guardar el dinero.