El pasado jueves 14 de Noviembre el Eurogrupo dio carpetazo al rescate del sector financiero español. Claro que el rescate no ha sido de todo el sector financiero español sino que ha sido exclusivamente del sector financiero público, el formado por las cajas de ahorro o por bancos fruto de la fusión de ellas. Cajas de ahorro dirigidas durante décadas por políticos y sindicalistas sin la más mínima formación financiera y sin ningún incentivo de mantener la solvencia de las entidades y sí muchos incentivos para aprovecharse de ellas política y personalmente.

Anteriormente he analizado la reestructuración del sector financiero en estas dos entregas:

Reestruturación del sector financiero español (I)

Reestructuración del sector financiero español (II)

Vamos con la tercera parte donde veremos:

1.- ¿Cuánto nos ha costado el rescate financiero?

2.- ¿Qué bancos y cajas recibieron las ayudas?

3.- ¿De dónde salió el dinero?

4.- ¿El dinero del rescate es poco, mucho o muchísimo?

5.- ¿Es el rescate financiero el culpable de la crisis?

6.- ¿Es la reducción del crédito la culpable de la crisis? ¿Acaso no es el coste del rescate el responsable de la reducción del crédito?

7.- ¿Qué hubiera pasado si no se hubiera rescatado al sector financiero?

8.- ¿Queda acabada de verdad la crisis financiera? ¿No habrá que poner más dinero?

1.- ¿Cuánto nos ha costado el rescate financiero?

A pesar de la mucha demagogia que se ha hecho sobre este tema el coste del rescate financiero no ha sido de cientos de miles de millones de euros como se ha dicho por ahí. La cifra oficial la da el Banco de España aquí.

En cuanto a la cantidad del rescate y de las ayudas el comportamiento de determinados periodistas ha sido obsceno, no dudando en inflar las cifras contabilizando dos y tres veces la misma cantidad, mezclando ayudas de capitalización con avales o préstamos. Como ejemplo en el programa La Sexta Noche donde el ¿Profesor de Economía Financiera y Contabilidad? sr. Gay de Liébana llegó a elevar la cifra del rescate a 200.000 M€.

En PÚBLICO elevaban el rescate hasta los 220.000 M€, periodismo basura en estado puro. Desgraciadamente por cada persona que lea este informe hay cien que han leído PUBLICO y que se creen lo que dicen a pies juntillas.

Y también en algunos blogs se inventaban las cifras, como en este, donde en el colmo de la desfachatez se pone (en junio de 2013) como «coste del rescate» el FAAF… ¡¡Que fue devuelto en junio del 2012 y que generó para el Estado unos beneficios de 650 M€!!, como veremos más adelante.

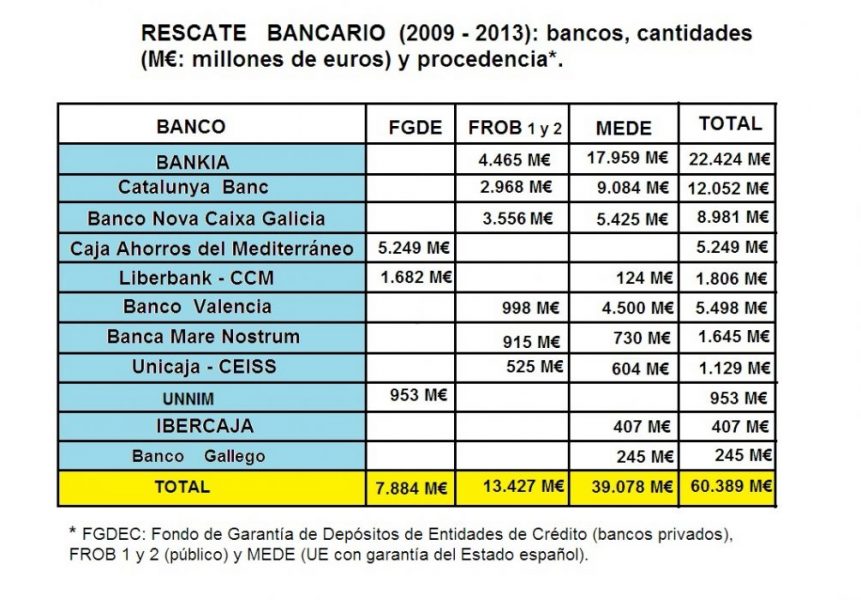

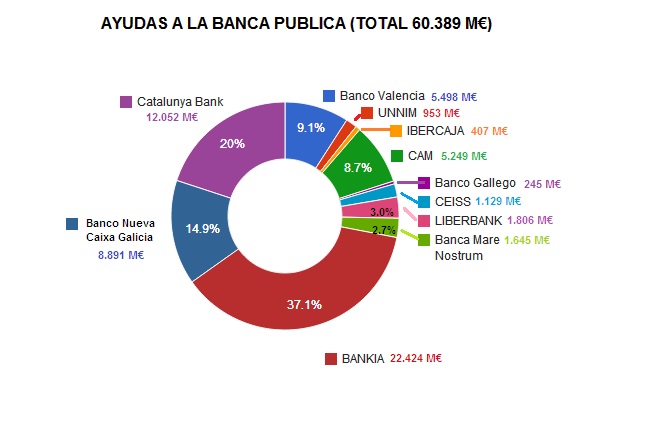

Pero volvamos a la realidad: el dinero que han recibido los bancos rescatados es de 61.366 M€, que quedan reducidos a 60.389 M€ si descontamos los 977 M€ que devolvió Caixa Bank al quedarse con Banca Cívica.

Sin embargo de ese dinero hay que descontar los intereses que el Estado ha recibido por los préstamos y avales que concedió a la banca. En concreto por el Fondo para la Adquisición de Activos Financiaros (FAAF), liquidado en junio del 2012, el Estado obtuvo 650 M€ de intereses, mientras que por los avales que concedió, para que los bancos obtuvieran liquidez, el Estado recibió hasta el 31 de diciembre de 2012 2.295 M€ a los que habrá que sumar otros 250 M€ este año.

Actualmente quedan pendientes avales por valor de unos 51.000 M€ que seguirán generando intereses hasta que se cancelen. Por tanto, y una vez descontados los intereses de los avales y préstamos (3.195 M€), el dinero que ha costado el rescate hasta ahora es de 57.194 M€.

2.- ¿Qué bancos y cajas recibieron las ayudas?

Estos son los beneficiarios del rescate, como refleja el Banco de España en el informe que he citado:

Ningún banco privado recibió dinero.

3.- ¿De dónde salió el dinero?

7.884 M€ salieron del Fondo de Garantía de Depósitos es decir de fondos aportados por los bancos.

13.427 M€ salieron del FROB 1 y 2 es decir del fondos públicos, así mismo el Estado recibió 650 M€ por la compra de FAAF (ya liquidados) y 2.545 M€ por los avales concedidos (unos 51.000 M€ todavía activos y generando intereses).

Finalmente 39.078 M€ salieron de la UE a través de un préstamo del MEDE (Mecanismo Europeo de Estabilidad) y que tiene la garantía del Estado para su devolución. Ese fondo genera actualmente unos intereses de 205 M€ al año que tiene que pagar el Estado, que es lo que nos va a costar el rescate durante los próximos diez años.

Resumiendo hasta ahora los bancos han puesto 7.884 M€, los españoles, AKA el Estado, hemos puesto 10.232 M€ (13.427 -650 – 2.545 = 10.232) y la UE a través del MEDE ha puesto 39.078 M€*.

* El MEDE prestó al Estado español un total de 41.300 M€, 39.078 M€ se emplearon en el rescate bancario y 2.222 M€ en capitalizar la SAREB. Las condiciones del préstamo son: intereses 0,5 % anual (206,5 M€ al año) con 10 años (hasta 2022) de carencia en los que sólo se pagarán intereses y un plazo de devolución de 15 años, es decir el principal se tendrá que devolver a partir de 2023 y hasta 2027.

4.- ¿El dinero del rescate es poco, mucho o muchísimo?

Vamos a restar del dinero empleado en el FROB el dinero que ha obtenido el Estado de los avales y préstamos concedidos: 13.427 M€ – 650 M€ – 2.545 M€ = 10.232 M€

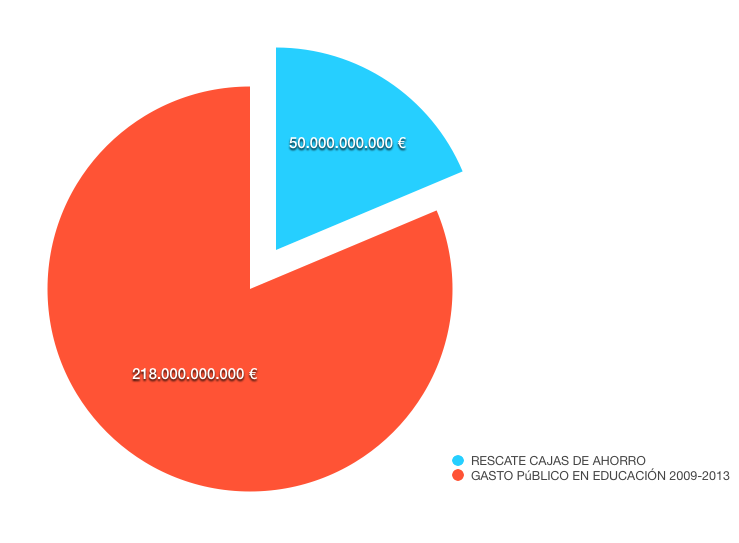

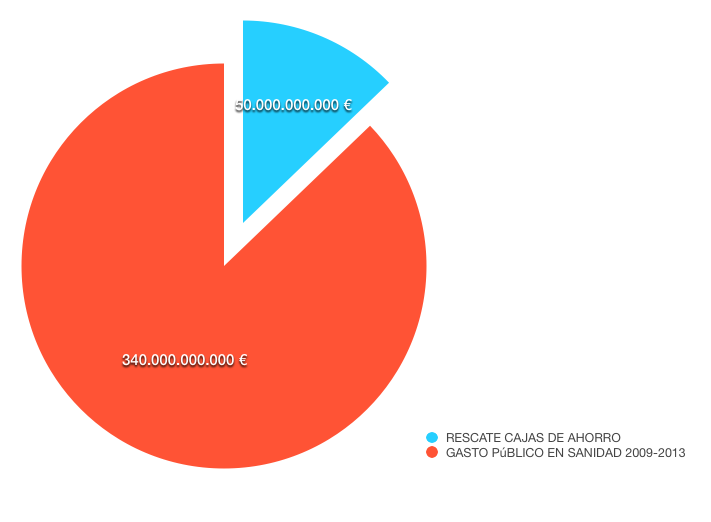

Esos 10.232 M€ son los que el Estado ha tenido que financiar con emisión de deuda pública. A ese dinero hay que sumar el préstamo del MEDE 41.300 M€, de los que 39.078 M€ se dedicaron al rescate, (2.222 M€ son capital que se ha aportado al SAREB. En definitiva el dinero que se ha empleado hasta ahora en el rescate son unos 50.000 M€ (10.232 M€ + 39.078 M€). Comparemos ahora esos 50.000 M€ con algunas magnitudes de la economía española:

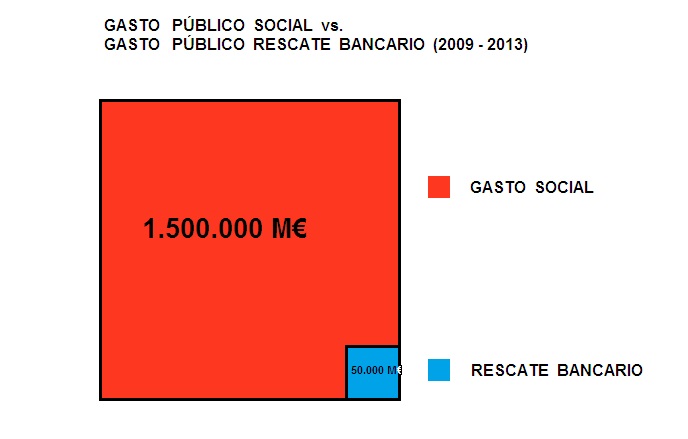

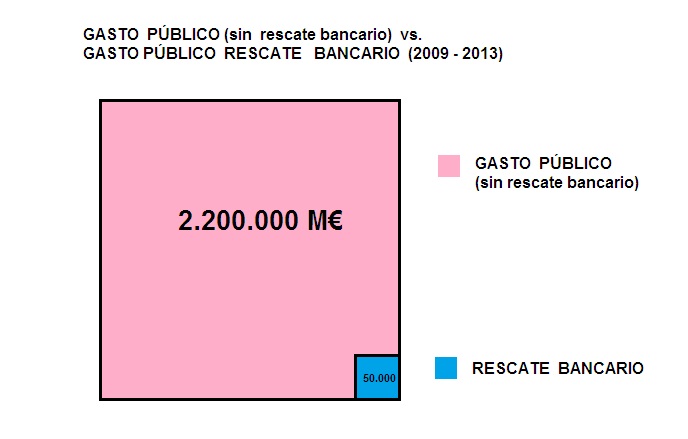

EL RESCATE DE LAS CC. de AA. SUPUSO EL 23,0 % DEL GASTO PÚBLICO EN EDUCACION EN EL PERIODO 2009-2013.

EL RESCATE DE LAS CC. de AA. SUPUSO EL 23,0 % DEL GASTO PÚBLICO EN EDUCACION EN EL PERIODO 2009-2013.

EL RESCATE DE LAS CC. de AA. SUPUSO EL 14,7 % DEL GASTO PÚBLICO EN SANIDAD EN EL PERIODO 2009-2013.

EL RESCATE DE LAS CC. de AA. SUPUSO EL 14,7 % DEL GASTO PÚBLICO EN SANIDAD EN EL PERIODO 2009-2013.

La conclusión, bastante obvia, es que el coste del rescate no ha sido muy grande si lo comparamos con cualquiera de las cifras de los apartados más importantes de la economía española. Más aún si tenemos en cuenta que de esos casi 50.000 M€ sólo 10.232 M€ se han tenido que financiar con emisión de deuda pública. Comparemos un poco:

Ha habido un enorme interés en culpar a la banca en general de la crisis manipulando e hinchando las cifras para ocultar otras causas.

5.- ¿Es el rescate financiero el culpable de la crisis?

Rotundamente no. 50.000 M€ no provocan una crisis de la magnitud de la que tenemos y más si tenemos en cuenta que 39.000 M€ nos los ha prestado la UE en unas condiciones extraordinariamente buenas.

6.- ¿Es la reducción del crédito la culpable de la crisis? ¿Acaso no es el coste del rescate el responsable de la reducción del crédito?

El rescate y la reducción del crédito son consecuencia de la explosión de la burbuja crediticia anterior.

Respecto a esto hay gente que vive en una situación de esquizofrenia. Por un lado piden que el crédito “vuelva a fluir”, es decir que los bancos vuelvan a prestar a las empresas y familias, pero por otro lado acusan a la banca de provocar la burbuja por prestar demasiado (recuérdese que la mayoría de los créditos concedidos durante la burbuja no han sido todavía pagados).

Por un lado se pide que se concedan créditos a la construcción y por otro que no se ejecuten las hipotecas si no se pagan. Por un lado se critican los rescates pero por otro se pide que se vuelvan a tomar las decisiones que los provocaron. En definitiva se pretende que salgamos de una crisis provocada por el exceso de endeudamiento… ¡endeudándonos más!

El rescate no es el responsable de la reducción del crédito. La reducción del crédito es consecuencia de que los bancos ya no conceden créditos a cualquiera y de que las familias tampoco quieren endeudarse más. Simplemente se está volviendo a unos niveles de endeudamiento compatibles con la cantidad de ahorro de la sociedad española y con la cantidad de beneficios que pueden generar las empresas.

Desgraciadamente todo proceso de desapalancamiento de una sociedad lleva aparejadas pérdidas por parte de aquellos que se endeudaron pagando precios de burbuja por algunos activos, especialmente inmobiliarios. Pero es imposible salir de la crisis si lo que se pretende es salvar de las consecuencias de sus malas decisiones a los que compraron con la burbuja a costa de procesos inflacionistas que destruyan los ahorros de la gente. Además un proceso inflacionista haría imposible acabar con el problema de fondo de la economía española: el 26 % de paro.

7.- ¿Qué hubiera pasado si no se hubiera rescatado al sector financiero?

Pues que se hubiera producido una corrida bancaria: los depositantes de los bancos hubieran acudido en masa a retirar su dinero y obviamente no hubieran podido hacerlo.

De nuevo hay gente que vive en una esquizofrenia permanente: quieren que los bancos quiebren pero claman que las preferentes son una estafa… y quieren que les devuelvan el dinero.

No quieren rescates pero luego no aceptan quitas a los depositantes (como querían hacer en Chipre). Hay gente que quiere que se eliminen las cláusulas suelo y que las hipotecas sean al 1 %… pero luego se escandalizan si los bancos empiezan a pagar el 1 % por los depósitos.

Si los bancos que han sido rescatados hubieran quebrado entonces sí que se hubiera producido una contracción del crédito… que es justo de lo que se quejan algunos.

Incluso se ha oído a gente pedir la nacionalización de la banca… ¡¡Cuando lo que ha quebrado ha sido la banca pública!!

Con todo hay que decir que ni el rescate ni su importe son asuntos menores. Pero dado que tenemos el sistema bancario que tenemos, y que nadie quiere cambiarlo, la solución tomada ha sido la menos mala. Se podría haber hecho mejor, desde luego, pero, insisto, dentro de los parámetros de un sistema bancario de bancos centrales con reserva fraccionaria, no se podía hacer mucho más.

Además aunque las culpas pueden echarse en parte a los banqueros, públicos y privados, el grueso de la culpa la tiene… la gente. Que nadie se escandalice: el Banco de España pudo haber frenado en seco la burbuja cuando hubiera querido, el Gobernador del Banco de España era y es un cargo político y a los políticos los elige la gente.

Incluso los que como yo estamos en contra de este sistema llamado “democracia social” tenemos que aceptar que la culpa de la crisis bancaria y de la crisis en general es en parte nuestra. Por supuesto es mayor la de aquellos que apoyan este sistema y que votan por el PP, PSOE, IU, UPyD o cualquier partido nacionalsocialista.

En resumen desde que hace 35 años empezó el actual sistema en España con su creciente y desmesurado aumento de endeudamiento público y privado el final estaba escrito.

8.- ¿Queda acabada de verdad la crisis financiera? ¿No habrá que poner más dinero?

Por ahora queda cerrada la primera fase de la reestructuración pero queda aún mucho camino por recorrer.

Tendrán que pasar muchos años para saber el coste final de esta crisis bancaria.

A los que han puesto los bancos y a los que hemos puesto nosotros todavía se puede añadir más dinero o por el contrario se puede recuperar parte. Todo depende del precio al que se privaticen los bancos que ahora están en manos del Estado… y de los beneficios que se obtengan hasta su privatización.

El plazo de devolución del MEDE es de 15 años por tanto hay mucho tiempo para sanear de una vez los bancos ahora públicos o semi públicos y ponerlos a obtener beneficios antes de una posible privatización.

El SAREB es otra incógnita, se han invertido 2.200 M€ procedentes del MEDE además de otros 50.000 M€ que se han obtenido de capital con la garantía del Estado. ¿Se recuperará el dinero? ¿Se obtendrán beneficios? De momento este año se han cumplido los objetivos.

Quedan por tanto entre el MEDE y la SAREB más de 90.000 M€ que pueden recuperarse íntegramente o no… y más de una década para intentar esa recuperación. Y aunque lo peor de la crisis bancaria ha pasado la tasa de morosidad no deja de batir records y es posible que haya que dotar todavía un montón de miles de millones de euros (de dinero privado y público) a cubrir los futuros impagados.

Estamos mucho mejor que hace un par de años pero todavía no estamos fuera de peligro.

Pero tranquilos que a partir de 2015 la UE supervisará a todos los bancos y las crisis financieras serán historia después de tres milenios.

Un enlace que ejemplifica mi comentario anterior sobre la pretensión de Francia de que Alemania se convierta en la paganini de su ineficacia:

http://www.libremercado.com/2013-11-26/el-segundo-mayor-banco-de-francia-afirma-que-alemania-deberia-abandonar-el-euro-1276505022/

Una cuestión interesante y que es una táctica habitual de los franceses es intentar arrimar a su bando a los PIGS: en el art. se puede leer como argumentan que el dinero que pretenden sacar a Alemania es para los PIGS …..y también para Francia. Quien haya tratado con franceses supongo que sabrá que eso significa que el dinero que se le saque a Alemania será en primer lugar para Francia y lo que quede, que seguro que no es mucho, se lo repartirán los PIGS como Francia determine.

Lo cual me lleva a confirmar algo que siempre he sospechado: la UE es básicamente un invento francés para conseguir por las buenas lo que Napoleón quiso conseguir por las malas y que no es otra cosa que asegurarse para Francia el papel de potencia dominante europea.

Por cierto, y aunque sea salirse un poco del tema, hace tiempo leí que el verdadero problema de la UE no eran los PIGS, sino Francia. A día de hoy la crisis económica de Francia se hace cada vez más evidente, hasta el extremo que ya está exigiendo al pilar sano de la UE, es decir a Alemania, que sea menos competitiva, o dicho en plata, que les regale dinero dinero para sostener el ineficiente, sobredimensionado y muy socialista Estado Francés. En mi opinión, ese tira y afloja que estamos viendo en sus primeras fases y que va a ir a más a ver en los próximos meses entre Francia y Alemania, va a a ser la verdadera prueba de fuego del futuro de la UE.

Mill: Imprescindible el art. No me cansaré de repetir que el solo hecho de demostrar y dar a conocer que los «malvados banqueros capitalistas», que según el catecismo progre, han provocado esta crisis, han resultado ser las Cajas de Ahorros públicas, es la mayor contribución práctica a la educación económica del gran público, que como me pasaba a mí, éramos unos perfectos ignorantes de la cuestión.

Y la mejor prueba de que ese dato descoloca a los creyentes progres es que para rebatirlo, repiten una y otra vez el caso único del Banco de Valencia, como ejemplo de banco privado quebrado, jejejej eso si, sin mencionar el dato de que solo una mínima parte de su accionariado era privado.

Aquí hay otro artículo muy clarito sobre la falacia tan repetida por el mundillo liberal de que la banca privada española no ha necesitado ayudas porque como no es del estado es muy buena, muy lista y bla, bla, bla:

http://eduardogarzon.net/aseveracion-solo-las-cajas-de-ahorros-han-necesitado-ayudas-publicas-los-bancos-espanoles-no/#more-766

1.- El propietario en un 91% de Banco de Valencia era Bancaja, una caja de ahorros. Sólo el 9 % de su capital era privado y los accionistas privados lo perdieron todo.

2.- Las pérdidas de la CAM y de UNNIM son pérdidas de las cajas no de los bancos que las adquirieron. ¿El precio de un euro le parece un regalo? Claro, como CAM y UNNIM estaban ganando dinero!! El caso es que el FROB no fue diseñado para tener bancos sino para rescatarlos y privatizarlos.

Estamos en un sistema de Bancos Centrales y de control sobre la banca, el diseño que quiere hacer el BdE y el BCE es uno de menos grupos bancarios y más importantes y en ese sentido el reparto de las antiguas cajas entre los bancos puesto que esos son los grupos empresariales con más experiencia y ya instalados.

Yo preferiría que hubiera más competencia entre los bancos pero también hay que reconocer que nadie va a querer hacerse cargo de un banco con miles de millones de euros en depósitos y sin liquidez. Y más competencia tampoco significa más actores en el mercado.

3.- Decir que la CAIXA es una caja y que el Banco de Valencia era un banco refleja la absoluta ignorancia del sr Garzón sobre el tema.

Por si le interesa aquí tiene la cotización de la CAIXA

http://www.invertia.com/mercados/bolsa/empresas/caixabank/portada-rv011criteri

4.- Sobre el FAAF, los activos sobre los que los bancos recibieron el préstamo, no la ayuda porque el Estado cobró 650 M€, eran activos de la máxima calidad no pisos ni solares cualquiera.

5.- La SAREB compró activos a las cajas no a los bancos.

6.- Los avales que han recibido los bancos, igual que el FAAF, se conceden a un tipo de interés. Hasta el 31 de diciembre de 2012 el Estado ha ganado 2.295 M€ y este año (y ahí tengo un error en el artículo) va a ganar otros 400 M€ puesto que los bancos pagan el 1 % por estos avales.

Hasta este momento ninguno de estos avales ha tenido que ser activado, es decir: costes para el Estado 0,00 €.

7.- En cuanto a los préstamos del BCE, además de ser lógicos en un sistema de Bancos Centrales (por mucho que se empeñe el sr. Garzón el sector financiero no es un sector liberalizado sino que es uno de los más intervenidos de la economía y la función (entre otras) en ese sistema hiperregulado del BCE es la de ser de banco de última instancia.

Lo que tampoco dice el sr. Garzón es que una parte muy importante del dinero que los bancos han pedido prestado al BCE lo han vuelto a depositar en el BCE a pesar de que los créditos el BCE los da al 1% y que los depósitos los paga al 0,25 %.

De hecho el Banco Santander tiene más dinero depositado en el BCE del que ha pedido prestado.

¿Y por qué hacen eso los bancos? Pues porque prefieren tener un colchón de liquidez para poder salvar posibles situaciones de cierre de los mercados financieros como sucedió en 2008 después de la quiebra de Lehman Brothers.

http://cincodias.com/cincodias/2012/05/02/mercados/1336052832_850215.html

Y otra parte del dinero que el BCE ha prestado a los bancos ha servido para rescatar al Estado español.

De verdad sr. Don Nadie debería buscar unos economistas más serios que el sr. Garzón y cia, no digo que se haga fan mío pero de verdad, de verdad: lo del sr. Garzón da pena.

Sr Mill:

Usted ha intentado tergiversar la realidad queriéndonos hacer creer que debido a una supuesta maldad intrínseca de lo público, solo las cajas (dirigidas por los políticos) habían necesitado del dinero de los ciudadanos. Y eso es mentira. Ha bastado que alguien trajera un artículo de Centeno (o el que encontré yo de Eduardo Garzón) para mostrar la realidad: los bancos privados españoles, dirigidos por esos genios de sueldos millonarios que tanto han defendido los liberales (con el supuesto argumento de que si los tenían era porque se lo merecían), han necesitado cientos de miles de millones de euros de dinero público y avales para no quebrar. Si esto es la maravillosa superioridad de lo privado sobre lo público…

Pero esto no ha ocurrido solo en España. En países de tanta tradición y supuesta solvencia bancaria (dirigida por sus correspondientes «genios» de sueldazos multimillonarios «merecidos» según los liberales) como EEUU, Gran Bretaña u Holanda, ha ocurrido lo mismo: o riego a los ricos con dinero de los pobres… o se va TODO al carajo. Y tampoco allí tenían políticos en los puestos de dirección.

Y por si eso fuera poco, añadir que todo ese pastizal se le dio a administrar a los mismos «genios» que hundieron el chiringuito mientras los pobres iban perdiendo sus trabajos, negocios y techo.

Eso sí: gracias a usted, señor Mill, sabemos que todo se hace por nuestro bien. Ahora ya podemos dormir (al raso) tranquilos.

1.- El sistema bancario actual no es un sistema liberal. Es un sistema superintervencionista de bancos centrales y reserva fraccionaria.

2.- Lo que han hecho los bancos centrales es ni más ni menos que hacer su función de prestamistas de última instancia. ¿No le gusta el sistema de bancos centrales? A mi tampoco pero es lo que hay.

3.- Lo público no es intrínsecamente malo es, a partir de cierto nivel, intrínsecamente incontrolable. Se ha eliminado al mercado como forma de determinar los tipos de interés y la consecuencia es lo que tenemos.

4.- Claro la próxima gobernadora de la FED no es un cargo político. Dígaselo a los senadores demócratas que le han dado el visto bueno estos días.

5.- ¿Los ricos? ¿Los tres millones de accionistas del Banco Santander son los ricos? ¿Las millones de personas que tienen su dinero depositado en los bancos son los ricos? Defíname rico por favor.

6.- Lo que tiene narices es que los defensores del dinero barato nos digan ahora a los defensores del mercado del dinero que la culpa es nuestra. ¿Cómo salimos de la burbuja? ¿Con otra burbuja?

7.- Y como de costumbre no se lee ni mi respuesta ni los enlaces.

Mill tienen la maldita costumbre de criticar los fracasos de sus propias medicinas. Es mejor dejarlos, que sean felices en sus mundos de yupi, con unicornios incluidos. Malditos ricos pero eso sí, luego el Sr. Botin si ha de prestar a un SOCIALISTA el jet privado para ir de charla en charla…

Pero ésto no es nuevo, llevan echándole la culpa al capitalismo de todo desde que (y que yo recuerde) Los comunistas purgaban a su pueblo.

Andalucía es el ejemplo, llevan décadas gobernando. Es una de las regiones más pobres, con más paro (si contamos el juvenil…) y ellos nunca tienen la culpa!!

Patético.

Saludos . Hasta que punto lo que se comenta en el articulo sobre las cifras que son 330.000 millones entregados , garantizados o avalados los 352.000 millones en activos problemáticos ( no fallaran todos ) son ciertas y como nos afectan .

No se de dónde saca las cifras el sr. Centeno. Yo las saco del Banco de España.

Técnicamente a la banca no se le ha dado nada. Los 60.000 M€ que se les ha dado son a cambio de la propiedad de las cajas, que aunque antes eran públicas estaban sometidas a un complicado sistema control formado por de compromisarios, ayuntamientos, diputaciones.

El caso es que las cajas han sufrido un proceso de bancarización y ahora son como cualquier otro banco. El Estado tiene dos formas de recuperar el dinero: con los beneficios que puedan obtener los bancos y con su futura privatización. Hay 14 años (el préstamo MEDE fue concedido en diciembre del año pasado) para ver cuánto se recupera.

Luego están el FAAF que fue liquidado en junio del año pasado con beneficios para el Estado de 650 M€ (ver enlace en el artículo).

En cuanto a los avales, no suponen ninguna entrega de dinero. Un aval es una garantía sobre un préstamo. Si el préstamo es devuelto el aval no supone ningún desembolso. Si no es devuelto (cosa que hasta ahora no ha sucedido) primero se ejecuta contra la garantía que haya puesto el banco (normalmente hipotecas) y luego es el avalista, el Estado, el que se haría cargo del préstamo. El saldo vivo de los avales es de 51.000 M€ (ver enlace en el artículo).

En cuanto a los activos problemáticos que tiene la banca no nacionalizada durante los últimos años han dedicado miles de millones de euros a provisionar una parte importante de ellos. Pero como ya digo en el artículo se están batiendo casi cada mes los records de morosidad y todavía habrá que provisionar mucho dinero. Pero hasta ahora la banca no nacionalizada, exceptuando el Banco Pastor, ha obtenido beneficios durante todos los años de la crisis.

http://economia.elpais.com/economia/2013/01/31/actualidad/1359612381_654981.html

De verdad que me gustaría saber de dónde saca ese dato el sr. Centeno.

Me falta la SAREB, que ha comprado a los bancos rescatados 55.000 M€ en pisos, locales, casas y solares.

Nuevamente no se trata de una entrega de dinero sino una compra de activos de los denominados tóxicos, es decir de activos difícilmente liquidables, y nuevamente el resultado de la operación no se va a saber hasta dentro de diez o quince años.

Finalmente, y de ahí es de donde, supongo que, saca el sr. Centeno su cifra, está el dinero que ha prestado el BCE a la banca en la famosa barra libre de liquidez. Los préstamos fueron concedidos con un interés del 1 % y los bancos los emplearon mayormente en comprar deuda pública a una media del 3 %. De ese 2 % de margen el Estado luego se lleva el impuesto de sociedades.

Sencillamente el BCE ha rescatado al Estado español prestando dinero a nuestros bancos para que se lo presten.

http://economia.elpais.com/economia/2013/11/22/actualidad/1385111286_625437.html

La banca española debe 250.000 M€ al BCE.

http://www.elconfidencial.com/empresas/2013-08-15/la-banca-espanola-sigue-enganchada-a-la-ventanilla-del-bce-a-pesar-del-rescate_18032/

Pero es un dinero que los bancos no han perdido… a no ser que el Estado español se declare en bancarrota.

http://www.alertadigital.com/2013/11/11/el-analisis-de-roberto-centeno-pp-y-psoe-han-destruido-el-futuro-de-espana/

Muy bueno el artículo.

Sin embargo ¿la solución menos mala no sería la que propone Juan Rallo de bail-in? Es decir, se van recapitalizando las cajas a través de la conversión de deuda en acciones. Empezando por las más especulativas (a más largo plazo) y avanzando hacia las menos. No tengo conocimiento exacto de las cifras, pero según Rallo con un pequeño porcentaje de conversión de deuda todas las cajas quedarían recapitalizadas matando dos pájaros de un tiro: el coste no caería sobre el contribuyente y las cajas no quebrarían. La verdad me parece la idea más lógica ya que es lo que se hace con cualquier deudor: parte de su patrimonio pasa a ser del acreedor, que luego decide que hacer con él. Aunque supongo que tomar estas medidas nos enfrentarían a nuestros socios de la UE, puesto que creo recordar que los acreedores de las cajas son en su mayor parte bancos franceses y alemanes.

Convertir a los acreedores de las cajas en accionistas hubiera evitado el rescate… pero también el Estado hubiera perdido su propiedad.

La solución que se ha dado es: la UE (es decir mayoritariamente Alemania y Francia) te prestamos el dinero (en unas condiciones excepcionales, hay que recordar que hasta el año 2022 el coste del préstamo MEDE será de sólo 205 M€ al año, ¡INFERIOR A LO QUE ESTÁ COBRANDO EL ESTADO POR LOS AVALES A LA BANCA!) y como el Estado mantiene la propiedad tenemos 15 años para privatizarlas y recuperar el dinero.

Una quita a los acreedores de los bancos hubiera creado un riesgo sistémico ¿Y si los fondos de inversión y otros instrumentos financieros cogen miedo y dejan de comprar deuda con garantía hipotecaria a TODA la banca española?

Con el actual sistema financiero (bancos centrales y reserva MUY fraccionaria) lo que se ha hecho ha sido lo mejor… excepto porque se debería haber hecho en 2008!!

Y por supuesto TODO ESTO SE HABRÍA EVITADO si los políticos y sindicalistas no hubieran estado dirigiendo las cajas y si el Banco de España hubiera funcionado minimamente bien. La moraleja de todo esto es que cuando los organismos de control fallan en vez de asumir que fracasaron lo que hacen los políticos y burócratas es expandir su poder, son incorregibles.

Que el estado hubiera perdido su propiedad debería dar igual. ¿Para qué quiere el estado una caja?

Lo de 15 años para pagarlas y recuperar el dinero… si la mayoría de los impagos (creo, no lo sé exactamente) provienen de promotoras, constructoras e hipotecas de particulares el estado tendrá que esperar a que esos activos vuelvan a revalorizarse. Y esto me plantea varias dudas ¿la retención de estos activos no impedirá que la burbuja inmobiliaria se deshinche de manera sana hasta que los bienes inmobiliarios bajen hasta su valor real? ¿No es injusto que algunas personas no vayan a poder comprarse un piso porque la disminución de la oferta (puesto que el estado no va a vender a precios bajos para no obtener pérdidas) provocará que los precios no bajen lo que deberían bajar? ¿Incluso reteniéndolos tanto tiempo no es imposible impedir que bajen hasta su valor real (aunque evidentemente de manera mucho más lenta)? Quiero decir, dentro de 15 años un pisito normal ¿es posible que siga valiendo 240.000 €?

Por otra parte, siempre se ha defendido desde el liberalismo que el mercado debe eliminar a las empresas ineficientes y premiar a las eficientes. ¿por qué debe ser ahora al contrario? ¿Debemos los españoles mantener a empresas ineficientes porque si no los inversores internacionales no les prestarían? Creo que hay que ser un poco más optimista, y si los inversores ven que ahora las cajas pasan a ser gestionadas de manera privada e incluso algunas de ellas ya en manos extranjeras puede que inviertan con más decisión aun. Si invertían cuando los hilos los manejaban los ineptos de PP-PSOE-IU-CIU-PNV-CCOO-UGT ¿Por qué no van a invertir ahora si ven que las cosas se hacen bien (o por lo menos mejor)?

Y por último, y para mí lo más importante. Creo que no se puede defender el liberalismo y el estado de derecho y luego defender esto. No podemos exigir (no sin dolor) que las personas que se quedan sin sus casas y aun así les queda hipoteca paguen porque firmaron un contrato, o que los de las preferentes pierdan su dinero porque ellos invirtieron mal y no es culpa del resto de los españoles, o dejar que muchas empresas quiebren porque los consumidores eligen y si quiebran es que ofrecen algo que no queremos los consumidores. No podemos exigir todo esto si luego a otros inversores le dejamos que recuperen su dinero con nuestro dinero habiendo invertido mal. Y no es cuestión ya de que el estado pueda recuperar ese dinero, que no lo sabemos, sino que me parece ya una cuestión de moral, de principios. Que los acreedores se queden con las cajas (o parte de ellas) y que sean ellos los que vean si pueden o no recuperar la inversión, no nuestro estado.

Gracias por el texto y felicitaciones Mill, para enmarcar.

¿Y qué se podía haber hecho con ese dinero en vez de destinarlo al rescate? ¿De dónde realmente salió?