Hace escasamente seis meses que ha entrado en vigor la reforma del sistema de pensiones , que supone básicamente un progresivo retraso de la edad de jubilación hasta llegar a los 67 años dentro de 14 años y un cambio en el periodo que se utiliza para el cálculo de la pensión que será de los últimos 25 años cotizados en vez de 15, y el gobierno ha reunido a un comité de sabios para intentar que el sistema de pensiones público no quiebre antes del 2020 cuando se llegará a ese aumento de la edad de jubilación.

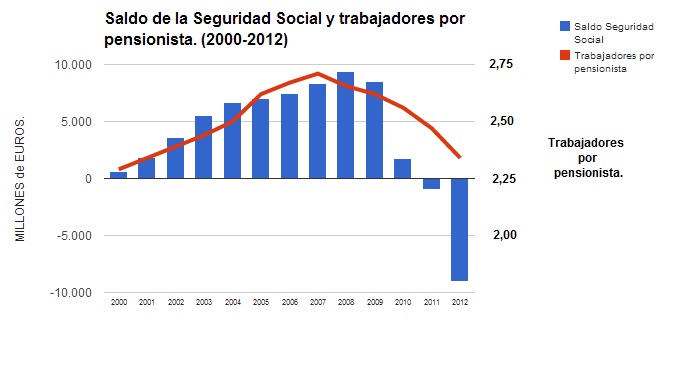

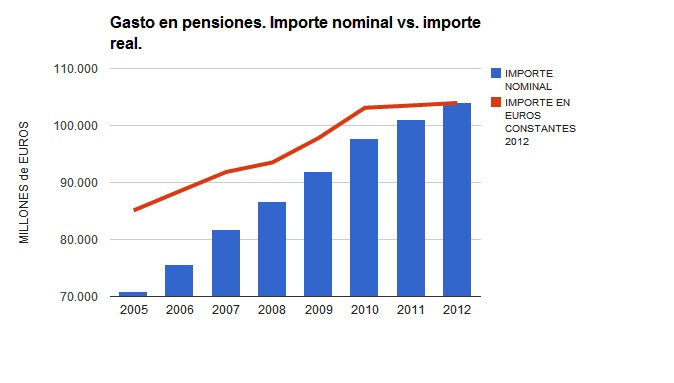

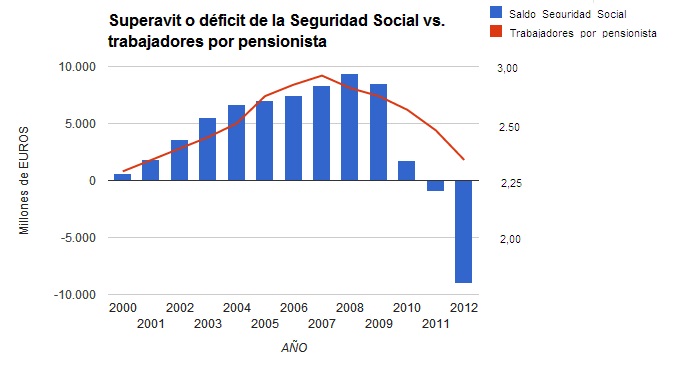

De hecho el déficit del sistema de pensiones público fue el año pasado (2012) de 9.000 M€.

Como de costumbre los hooligans del Estado de bienestar están soltando su batería de estupideces . Vean este caso.

No es el neoliberalismo, son las matemáticas y la demografía.

Si algo tienen los ultras de la socialdemocracia es alergia a las matemáticas… y a la verdad.

La verdad, voy a dejarlo claro, es que el sistema de pensiones público fue una estafa desde el principio. Como en toda estafa es necesario un estafador que engañe a la gente, pero también es necesario un estafado con una cierta connivencia con el estafador. Un estafado que sea lo suficientemente ingenuo o codicioso.

No voy a entrar en calificativos morales de unos y otros, simplemente voy a centrarme en los hechos.

1.- El sistema de pensiones público fue creado en una época en que la esperanza de vida no llegaba a los 75 años, los sueldos, y especialmente la cantidad de gente que trabajaba crecían de manera constante.

Con una elevada natalidad y luego con la incorporación de la mujer al mercado de trabajo la población trabajadora estaba en constante aumento, un aumento mucho mayor que el de los pensionistas.

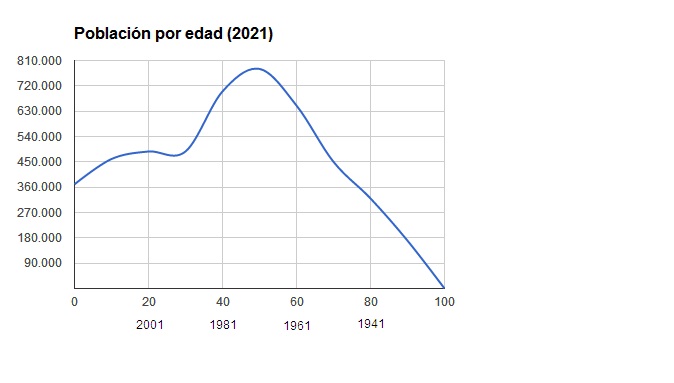

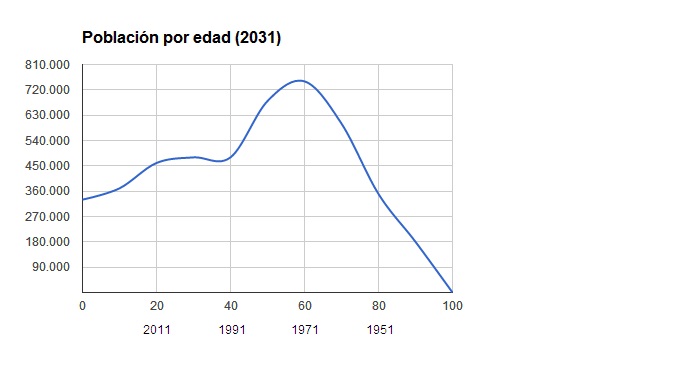

En estos gráficos pueden ver el «problemilla» de la natalidad (a la derecha personas por año de edad, abajo edad y año de nacimiento)

El pico donde se sitúa la mayor parte de la población pasa de estar en 2011 alrededor de los treinta y muchos años a estar 20 años después en los cincuenta y muchos. El número de nacimientos cada vez es menor puesto que las mujeres en edad de tener hijos son cada vez menos. Como pueden ver AQUÍ

El pico donde se sitúa la mayor parte de la población pasa de estar en 2011 alrededor de los treinta y muchos años a estar 20 años después en los cincuenta y muchos. El número de nacimientos cada vez es menor puesto que las mujeres en edad de tener hijos son cada vez menos. Como pueden ver AQUÍ

2.- Mientras la cantidad de trabajadores fue el triple que el número de jubilados el sistema de la Seguridad Social daba no sólo para pagar las pensiones sino para pagar también la sanidad. Pero el Estado tuvo que ir aportando cada vez más dinero (procedente de otros impuestos diferentes de las cuotas de la SS) hasta que en 1999 la prestación de servicios sanitarios se desligó del sistema de pensiones. El Estado pasó entonces a financiar la sanidad pública al 100 %, mientras que el sistema de pensiones siguió financiándose mediante las cuotas de la Seguridad Social.

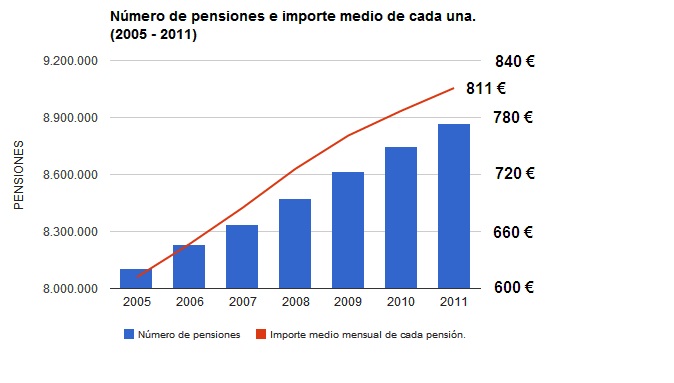

3.- Durante el periodo 2000 – 2010 la relación trabajadores y pensionistas se mantuvo por encima de 2,3 e incluso de 2,5 trabajadores por pensionista ,y se sucedieron los superavits hasta alcanzar un fondo de reserva de 64.000 M€.

En el momento en que hay menos de 2,5 trabajadores por pensionista el sistema de pensiones entra en pérdidas.

4.- Tal y como está planteado el sistema de pensiones público es necesario que existan 250 trabajadores por cada 100 pensionistas. Además la pensión media debe de ser un 65 % del salario medio.

5.- El sistema público de pensiones es un esquema Ponzi o Madoff, una modalidad de estafa en la que el estafador va pagando a los “inversores antiguos” con el dinero de los “inversores nuevos”.

En el sistema de pensiones público los “inversores antiguos” son los pensionistas que han conseguido su derecho pagando al Estado durante años o décadas. Los “inversores nuevos” son los trabajadores que cotizan a la Seguridad Social.

Lo que diferencia un esquema Ponzi o Madoff del sistema de pensiones públicas es que mientras que ni Ponzzi ni Madoff podían obligar a la gente a invertir en su “negocio”, la Seguridad Social sí puede obligarte y si no lo haces puede multarte, embargar tus bienes e incluso encarcelarte.

Lo que hace igual a un esquema Ponzzi o Madoff y al sistema de pensiones públicas es que en los dos la estafa se descubre cuando los “nuevos inversores”/ cotizantes no pueden pagar lo que se ha prometido a los “inversores antiguos”/pensionistas.

En rojo los «inversores antiguos» o pensionistas que reciben dinero de los «inversores nuevos» o trabajadores ¿Quien pagará las pensiones a los actuales trabajadores»?

6.- Da igual las veces que los economistas expliquemos que el sistema de pensiones público es un esquema Ponzzi o Madoff, con la diferencia que he señalado antes, los fanáticos defensores de “lo público” no responden con argumentos o datos sino con acusaciones de estar en “connivencia con la gran banca y las compañías de seguros”.

Pero ¿Por qué al final no va a haber suficientes inversores nuevos / trabajadores para pagar a los inversores antiguos/pensionistas? La razón es la que he citado más arriba: las matemáticas y la demografía.

Con una esperanza de vida próxima a los 85 años e incluso aunque trabajase el 100 % de la población sería necesaria una natalidad de 2,7 hijos. Insisto, muy importante, en que tendría que trabajar el 100 % de la población. Como dato: incluso en los mejores tiempos de la burbuja de 27 millones de personas entre los 25 y los 64 años en España no trabajaban ni 20 millones.

El caso es que durante los últimos 25 años la natalidad española ha estado por debajo de los 1,5 hijos por mujer y la cifra de 2 hijos por mujer no se registra desde hace más de 30 años.

Como no se puede volver atrás en el tiempo y los niños que no nacieron en los últimos 30 o 35 años ya no van a nacer, nos enfrentamos a una disminución progresiva de las personas en edad de trabajar que sólo se empezaría a solucionar dentro de 25 años si la natalidad aumentase de los 1,35 hijos por mujer actuales a 2,2 hijos por mujer. Dicho de otro modo o pasamos de los 470.000 nacimientos al año a los 770.000 o las cifras no cuadran.

Pero aún hay más: dado el descenso de la natalidad de los últimos 35 años la tasa de fecundidad tendría que aumentar cada año dado que cada año habría menos parejas en edad de tener hijos.

Todo lo anterior no se lo van a contar los que viven de hacer demagogia y de engañar a la gente en este tema.

Incluso congelando las pensiones el gasto no va a detenerse porque cada vez hay más pensionistas y el importe de las pensiones nuevas es mayor que el de las que van causando baja.

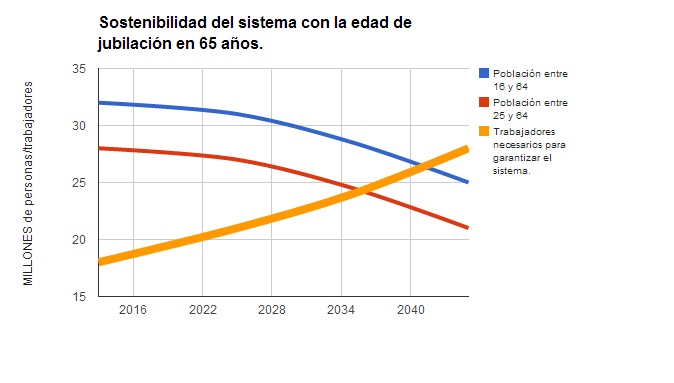

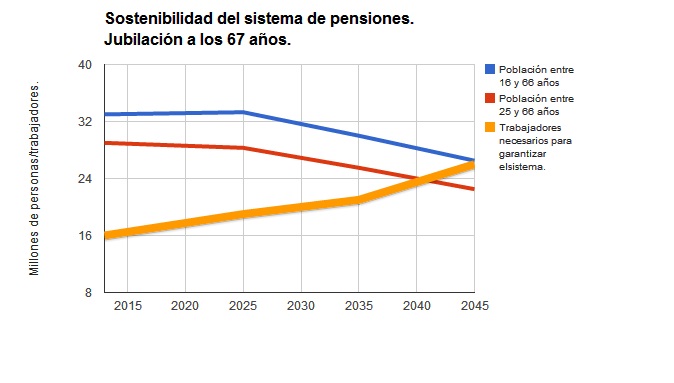

En los siguientes gráficos pueden ver cuando el sistema se hará inviable. En uno manteniendo la edad de jubilación en los 65 años y en el otro posponiéndola hasta los 67 años.

Evidentemente la previsión de que trabaje el 100 % de la gente es del todo improbable. Como ejemplo en el año 2007 sólo el 60 % de las personas entre 16 y 64 años trabajaban, y ¡¡fue el mejor de la historia!!

Nota metodológica al final del artículo.

¿De qué depende el equilibrio del presupuesto de la Seguridad Social?

1.- Número de pensionistas, que depende a su vez de la esperanza de vida y de la edad de jubilación.

2.- Importe de la pensión, que depende a su vez de los años con los que se calcule la pensión, de la base de cotización, del coeficiente que se aplique a dicha base y del mínimo de años con los que se tenga derecho a pensión.

3.- Número de trabajadores, que depende a su vez del nivel de paro y de la población activa.

4.- Importe de las cotizaciones de la Seguridad Social que dependen del importe de los salarios y del % de cotización.

Descartemos primero las causas que no son modificables:

La esperanza de vida: a no ser que se proponga la eutanasia para los que sobrepasen determinada edad parece que la esperanza de vida va a estar en las próximas décadas en el entorno de los 85 años.

Población activa: a no ser que tengamos una nueva oleada inmigratoria la población en edad de trabajar va a ir disminuyendo lentamente durante los próximos quince años y luego más aceleradamente. La población en edad de trabajar también puede aumentar a partir de 2030 si la natalidad aumenta drásticamente.

La población en edad de trabajar es el límite de la población activa, actualmente la población activa no llega al 70 % de la población en edad de trabajar si tomamos la edad de trabajar entre los 16 y los 64 años y de un 80 % si tomamos la edad entre 25 y 64 años.

Causas modificables del equilibrio presupuestario de la Seguridad Social.

Si queremos que la Seguridad Social no quiebre tendremos que elevar los ingresos o disminuir los gastos.

a)Elevar los ingresos.

Aumento de la cotización por trabajador, ya sea aumentando la cuota del trabajador o de la empresa. No parece que con un 27 % de paro lo mejor sea aumentar los impuestos sobre el trabajo.

Aumentar el número de trabajadores y/o los salarios. Es la solución más lógica, aunque también tiene el inconveniente de que aumentará el número e importe de las pensiones futuras.

b) Disminuir gastos.

Retraso de la edad de jubilación y/o disminución de las pensiones.

El retraso de la edad de jubilación puede hacerse de manera más o menos gradual, tiene el inconveniente que aumentará los costes en incapacidades temporales y permanentes, no todas las profesiones pueden realizarse a determinadas edades e incluso las que sí se pueden no pueden realizarse con la misma productividad que a edades menores de los 65 años.

La disminución de las pensiones provocaría una revuelta social, aunque si lo que se hace es congelarlas mientras que los precios suben la cosa puede durar un tiempo. También se puede cambiar la manera de calcular las nuevas pensiones para que no sean superiores a las que hay ahora.

Como siempre en estos casos los políticos y economistas del mainstream mentirán como bellacos, engañarán la gente, utilizarán toda clase de excusas y buscarán chivos expiatorios. Lo que nunca dirán es la verdad: que el sistema de pensiones público era inviable desde el minuto uno.

¿Qué hacer?

Modificar las leyes para favorecer la creación de riqueza y empleo (liberalizar y reducir gastos públicos)

Decirle la verdad a la gente (el sistema es inviable, así que que nadie se llame a engaño)

Promover el ahorro (ir hacia un sistema mixto con pensión pública mínima y pensión privada para mejorar la pública)

Pero visto lo que piensan los economistas del mainstream lo que se avecinan son más subidas de impuestos, más pobreza…

Y el figura éste: ¡¡Crear más impuestos!!

Y no puede faltar la opinión del experto sindicalista.

La verdad es que la entrevista del sr. Catedrático daría para un artículo por sí sola. En fin es lo que da de sí la Universidad española.

DATOS.

Número afiliados, cotizaciones, prestaciones, importe pensiones.

Proyecto presupuesto SS 2013.

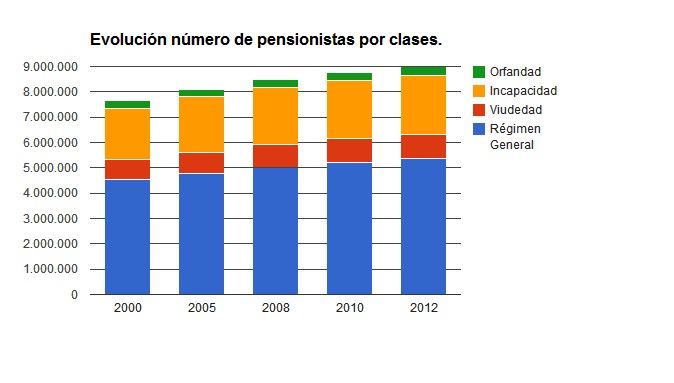

Pensiones y pensionistas 2008 – 2012.

Movimiento natural de población 2011.

Metodología, sostenibilidad del sistema:

Jubilación 67 años, población trabajadora entre 16 y 66 años.

En el año 2047 los jubilados, mayores de 67 años, serán aquellas personas nacidas antes de 1980. Dada la esperanza de vida, eso serán unos 11,5 millones de personas de los que un 80 % tendrán derecho a alguna clase de pensión a los que habría que añadir más de un millón de personas menores de 67 años que cobrarían una pensión de incapacidad o de viudedad.

En cuanto a las personas entre 16 y 66 años serán las nacidas entre 1981 y 2031. De los nacidos entre 1981 y 2012 tenemos los datos, unos 16 millones de personas.

A partir del 2013 y dado que empezará a disminuir el número de nacimientos dado el descenso de natalidad producido a partir de 1980, menos mujeres en edad de tener hijos, tendremos otros 6 millones de personas, hasta el 2031. Hay que restar aproximadamente un millón de personas que no podrán trabajar por tener una incapacidad permanente.

La conclusión es que en 2047 habrá unos 10 millones de pensionistas mientras que las personas entre 16 y 66 años capaces de trabajar serán unos 21 millones. Incluso aunque trabajase el 100 % de la población y el importe de las pensiones bajase de tal manera que 2,2 trabajadores pudiesen mantener a un pensionista, el sistema entraría en déficit de manera permanente.

{kind=link}

Sobre Chile hay informaciones contradictorias, según Adrian Ravier no ha sido tan malo, por lo menos hasta hace tres años, que la rentabilidad haya caído en los últimos años por la crisis no significa que no se recupere en el futuro:

«En el caso de Chile, en casi treinta años los fondos de pensiones no perdieron un solo peso. No sólo eso, el sistema se constituyó bajo la previsión de que iba a lograr una rentabilidad anual del 4% y, sin embargo, desde sus comienzos las empresas privadas han cosechado una rentabilidad superior al 10%. Casi treinta años después, uno puede observar los exitosos resultados del sistema privado. No sólo se ha conseguido duplicar las pensiones que reciben los jubilados, sino que el ahorro que surge como resultado del sistema privado de pensiones ha dado lugar a enormes inversiones que favorecen el crecimiento económico y reducen al mínimo la tasa de desempleo. La reforma chilena fue, en última instancia, la reforma fundamental que causó su milagro económico, hasta el punto de colocar hoy a este país en una situación diferenciada del resto de Latinoamérica»

Es un artículo de hace 3 años:

http://www.elcato.org/la-gran-crisis-de-las-pensiones-publicas

¿Y de esto que dice Laborda, qué opináis? ¿Es así?

– ¿Sabían ustedes, por ejemplo, que en Chile los trabajadores que eligieron el sistema de capitalización privada están cobrando un 30% menos que los del sistema público y sólo podrán hacerlo durante 20 años, ya que una vez pasado este tiempo pierden la pensión?

El resto es como para competir en pesimismo con Mill:

http://vozpopuli.com/blogs/2728-juan-laborda-ojo-a-la-que-se-esta-montando-a-nivel-global

http://juanramonrallo.com/2013/06/pensiones-en-chile-demagogia-a-raudales/4

La comparación no tiene sentido por varias razones. La más importante, en este caso, es que no existe un sistema de reparto en Chile que pueda compararse con el sistema de capitalización que sí existe. La reforma previsional de principios de los ochenta declaró el sistema de reparto a extinguir, por lo que:

1) Se posibilitó la migración de los cotizantes desde el sistema de reparto (hoy gestionado por el Instituto de Previsión Social, http://www.ips.gob.cl, que tiene otras muchas funciones) al sistema de capitalización (AA. PP. SS.) mediante los llamados Bonos de Reconocimiento (pagados por el IPS).

2) A partir del 1 de enero de 1983, los nuevos cotizantes debían afiliarse obligatoriamente a una APS, no pudiendo hacerlo al Instituto Nacional.

En consecuencia, el Instituto de Previsión Social cuenta hoy con unos 80.000 cotizantes, y sus ingresos proceden casi exclusivamente del Estado (lo llaman aporte fiscal). Es decir, sea cuál sea el importe medio de la pensión que reciben los pensionistas de las ex-Cajas de Previsión, dicho importe es una decisión política que pagan todos los chilenos con sus impuestos.

Financiación y asignación de recursos de la Seguridad Social Chilena, Superintendencia de Seguridad Social, diciembre de 2004, pp. 76, 77 y 84.

Balance de Gestión Integral 2011, IPS, pp 39 y 41.

http://www.ips.gob.cl/ips/estadisticas/988-2013-04-24-22-16-14.

El Balance de Gestión Integral 2011 se puede descargar en http://www.ips.gob.cl/ips/estadisticas.

Como siempre, tus arts. son demoledores para el «pensamiento único».

La única duda que me queda al respecto es si hay alguna posibilidad REAL evitar el choque contra el iceberg, debido a la inercia que lleva el Titanic de las pensiones pública en el que estamos embarcados.

O sea ¿realmente hay alguna manera de que podamos pasar del sistema actual de reparto a uno de capitalización o ya es demasiado tarde?.

Digamos que depende de la edad que se tenga.

Para aquellos que tengan menos de 40 años se van a cansar de pagar impuestos y cuando se jubilen no van a tener ni para pipas. Y eso que no tengo en cuenta que los gastos sanitarios se van a disparar.

El problema es que estamos en un círculo vicioso cada vez más difícil de romper: cada vez son necesarios más recurso para redistribuir riqueza de las generaciones más jóvenes a las más viejas y por lo tanto es más difícil que queden recursos para acumular capital.

Personalmente soy muy, muy pesimista porque independientemente de que la crisis, lo que se dice la crisis, no ha comenzado, la gente no está preparada en absoluto.

Hay una total falta de comprensión entre la gente, los políticos y los tertulianos/creadores de opinión de a lo que nos enfrentamos (salvo alguna rarísima excepción). Es difícil esperar soluciones cuando los que están al mando y la gente en general ni se plantean el problema.

Lo clavas Mill, totalmente de acuerdo, me temo que en efecto las cosas son así.

Pero aún hay algo más. Los que quieren ahorrar para la jubilación nos encontramos con un sistema monetario e impositivo que hace todo lo posible por llevarse una parte de la ahorrado y porque lo ahorrado pierda poder adquisitivo.

Ah, y siempre he tenido una impresión, no sé si equivocada, pero es que creo que al Estado no le interesa que haya alternativas al sistema público de pensiones, porque entonces los ciudadanos son menos controlables y no votan los correcto. Con independencia del partido. Los incentivos para intentar cualquier reforma que haga sostenbible al sistema son perversos, ¿Qué peso tienen los jubilados en las elecciones?

Es que esa es la cuestión:

8 millones de pensionistas + 3 millones de funcionarios + 2 millones de personas cobrando el desempleo + familiares + trabajadores de grandes empresas oligopólicas = +/- 16 millones de personas mayores de 18 años

+

80 % de la población dependiente de la sanidad y la educación públicas

+

control de medios de comunicación, Universidades, «intelectuales», sistema electoral, partidos políticos, sindicatos y patronales subvencionados…

=

Control de la sociedad

Excelente artículo.

Error: al suicidio cultural con ese porcentaje …

Terrorífico. Como siempre. 😉

No, no es broma. Pero sí tengo cosas. La primera ya la apuntas. La población activa depende de la demografía … y de la inmigración. Y esta última depende del trabajo que haya. Así que entre susto y muerte, no es la muerte la única opción. Pero, por si conseguimos volver a crecer, mejor pensábamos antes como.

Has demostrado, y cualquiera sabe, que no podemos crecer sin inmigración. Pero además, mucha. Un porcentaje muy significativo de la población. Así que tenemos que pensar en un 30, 40, 50% de población extranjera. Básicamente tercermundista. Y habría que pensar, pero ya, si estamos dispuestos al suicidio cultural de ese porcentaje de población musulmana. Se puede evitar; afortunadamente está Sudamérica. Pero para evitarlo, antes hay que planearlo y hacerlo. Y encima sin hablar, porque son cosas feas de las que no se puede hablar.

La otra que se me ocurre es la paradoja de siempre. Los mayores entusiastas de este esquema Ponzi, aparentemente, son los que eran defensores del crecimiento cero. ¿Y cómo cojones querían conjugar las dos cosas? Ahora defienden «políticas de crecimiento», pero la idea parece estar basada en que nos presten infinitamente. Lo cual, para una gente que estaba agobiada por la imposibilidad de la paradoja del crecimiento infinito, suena de guasa. Vamos, que aunque no estoy convencido de que los liberales tengáis toda la razón, si tengo una idea bastante clara de quién no tiene ninguna razón.

En fin, un abrazo.

Es que el sistema de pensiones tal y como está planteado no es de crecimiento es de hipermegacrecimiento. Para mantener el sistema de pensiones tal y como está planteado España tendría que tener 200 millones de habitantes a final de este siglo!!

Además tampoco vale lo de importar mano de obra a mansalva porque ¿De dónde sacaríamos el capital para darles a todos un trabajo? Yo me daría con un canto en los dientes si llegásemos a los 22-23 millones de trabajadores y para llegar a eso no hace falta «importar» mano de obra.